Die Rechnungslegung der Zürcher Gemeinden basiert auf dem Harmonisierten Rechnungslegungsmodell 2 (HRM2). Die Hauptelemente dieses Rechnungsmodells sind die Bilanz, die Erfolgsrechnung und die Investitionsrechnungen. Sie finden auf dieser Seite den verbindlichen Kontenrahmen für erwähnte Elemente sowie Antworten auf Kontierungsfragen.

Auf dieser Seite

Kontenrahmen

Das Budget und die Jahresrechnung der Gemeinde werden nach der funktionalen Gliederung sowie nach einem einheitlichen Kontenrahmen für die öffentlichen Haushalte dargestellt.

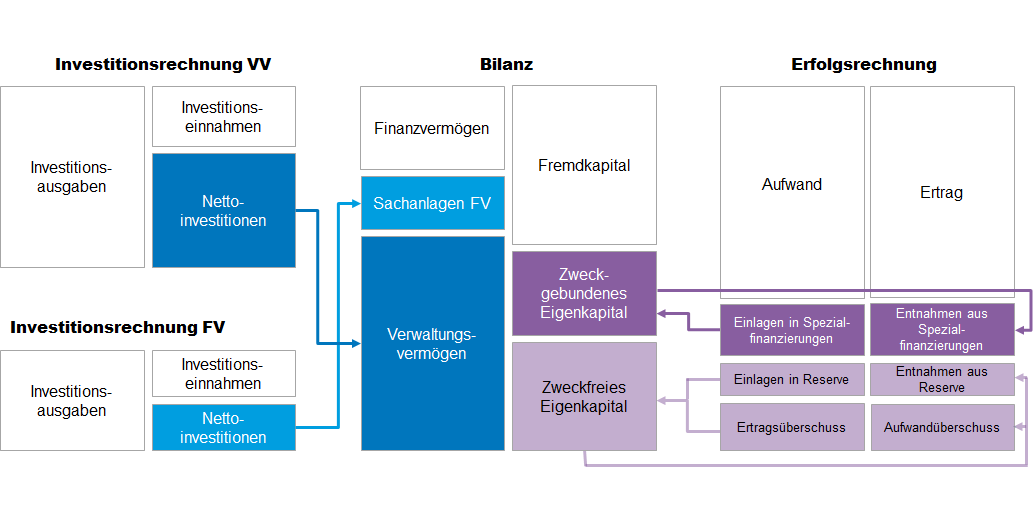

Der Kontenrahmen umfasst die Bilanz, die Erfolgsrechnung sowie die Investitionsrechnungen. Die Bilanz zeigt die Vermögens- und Schuldenlage auf, die Erfolgsrechnung die Aufwand- und Ertragslage und die Investitionsrechnung stellt die Investitionsausgaben den Investitionseinnahmen gegenüber. Diese Elemente sind eng miteinander verbunden.

Der Saldo der Investitionsrechnung Finanzvermögen wird in der Bilanz als Sach- und immaterielle Anlagen des Finanzvermögens aktiviert. Die Nettoinvestitionen der Investitionsrechnung Verwaltungsvermögen werden in der Bilanz im Verwaltungsvermögen bilanziert. Nach erfolgter Aktivierung werden die Vermögenswerte des Verwaltungsvermögens linear über eine vordefinierte Nutzungsdauer abgeschrieben. Dies führt zu einem Abschreibungsaufwand in der Erfolgsrechnung.

Erträge der Erfolgsrechnung bewirken eine Zunahme der Vermögenswerte oder eine Abnahme des Fremdkapitals. Aufwände hingegen führen zu einer Abnahme der Vermögenswerte oder einer Zunahme des Fremdkapitals.

Einlagen in Spezialfinanzierungen des Eigenkapitals oder Entnahmen aus Spezialfinanzierungen des Eigenkapitals beeinflussen das zweckgebundene Eigenkapital der Gemeinde. Einlagen oder Entnahmen, welche die Sonderrechnungen oder die Fonds im Fremdkapital betreffen, erhöhen oder reduzieren die Verbindlichkeiten gegenüber Fonds im Fremdkapital. Durch eine Einlage oder eine Entnahme wird die finanzpolitische Reserve beeinflusst.

Der Ertragsüberschuss oder der Aufwandüberschuss der Erfolgsrechnung verändert den Bilanzüberschuss/-fehlbetrag.

Bilanz

In der Bilanz werden Vermögen und Fremdkapital einander gegenübergestellt. Der Saldo ist das Eigenkapital. Das Vermögen wird in Finanzvermögen und Verwaltungsvermögen gegliedert. Das Fremdkapital sind die Verpflichtungen (Schulden) der Gemeinde aufgrund vergangener Ereignisse, welche in Zukunft zu wahrscheinlichen Ressourcenabflüssen führen. Die Bilanz zeigt die Anfangs- und Endbestände der Aktiven (Finanz- und Verwaltungsvermögen) und der Passiven (Fremd- und Eigenkapital).

Erfolgsrechnung

Die Erfolgsrechnung weist für die Rechnungsperiode die Aufwände und Erträge aus. Als Aufwand gilt der Wertverzehr innerhalb eines Rechnungsjahres. Ziel der Erfolgsrechnung ist es, das jährliche finanzielle Ergebnis der Gemeinde darzustellen. Der Saldo der Erfolgsrechnung verändert den Bilanzüberschuss bzw. Bilanzfehlbetrag im zweckfreien Eigenkapital.

Investitionsrechnung Verwaltungsvermögen

Die Investitionsrechnung Verwaltungsvermögen umfasst sämtliche Investitionsausgaben und -einnahmen mit einer mehrjährigen Nutzungsdauer zur Schaffung von Vermögenswerten für die öffentliche Aufgabenerfüllung.

Investitionsrechnung Finanzvermögen

Die Investitionsrechnung Finanzvermögen umfasst sämtliche Investitionsausgaben und Investitionseinnahmen im Zusammenhang mit Sachanlagen des Finanzvermögens, die zu Anlagezwecken gehalten werden.

Funktionale Gliederung

Mit der funktionalen Gliederung werden alle Aufwände und Erträge der Erfolgsrechnung sowie die Ausgaben und Einnahmen der Investitionsrechnung Verwaltungsvermögen und der Investitionsrechnung Finanzvermögen einem Aufgabenbereich (Funktion) zugewiesen.

Muster-Kontenpläne

Für die Erstellung eines gemeindespezifischen Kontenplans stehen Ihnen Muster-Kontenpläne zur Verfügung.

Zuordnungstabelle

In der Zuordnungstabelle werden die Zusammenhänge zwischen den Investitionsrechnungskonten, den Bilanzkonten sowie den Erfolgsrechnungskonten – beim Verwaltungsvermögen zusätzlich zu den Anlagekategorien – aufgezeigt.

Änderungsprotokoll

Änderungsprotokolle zur Funktionalen Gliederung und den Kontenrahmen der Version vom 1. Mai 2025 zur aktuellen Version vom 1. Mai 2026.

Stichwortverzeichnis

Im Stichwortverzeichnis kann nach Stichworten, Funktionen oder Sachgruppen der Erfolgs- und Investitionsrechnung gesucht werden.

Verbuchungshinweise

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Ausgangslage

Pflegende Angehörige leisten einen wichtigen Beitrag zur Gesundheitsversorgung im Kanton Zürich. Sie sind von einer Spitex-Organisation angestellt. Mit Urteil vom 18. April 2019 hat das Bundesgericht entschieden, dass von Angehörigen erbrachte Grundpflegeleistungen zulasten der obligatorischen Krankenpflegeversicherung abgerechnet werden können. Die Pflege durch Angehörige ergänzt das professionelle Versorgungsmodell.

Ab 2026 gibt das Amt für Gesundheit vor, dass Spitex-Organisationen bei der Rechnungsstellung gegenüber den Gemeinden separat ausweisen müssen, wie viele Pflegestunden durch Angehörige erbracht wurden. Das schafft mehr Transparenz und erleichtert die Rechnungskontrolle. Zudem gibt es neue Regelungen zur Restkostenfinanzierung.

Verbuchung

In der Funktion 4215 «Pflegefinanzierung ambulante Krankenpflege (Spitex)» sind die Sachkonten (xxxx.5x) nicht verbindlich festgelegt.

Es ist im Grundsatz kein separates Sachkonto für die Restkostenfinanzierung der Leistung durch pflegende Angehörige nötig. Die Gemeinde zahlt die Beiträge direkt an diese Spitex-Organisation. Dafür sind im Muster-Kontenplan entsprechende Konten vorgesehen.

Die Gemeinden können selbst ein Unterkonto für die Restkostenfinanzierung pflegender Angehöriger bei der Spitex einrichten, wenn sie diese Beiträge separat ausweisen wollen.

Ausgangslage

Die allgemeine Palliative Care ist eine Kernkompetenz der Pflegeheime. In komplexen und instabilen palliativen Situationen sind die Pflegeheime allerdings auf spezialisierte Fachpersonen angewiesen. In der stationären Langzeitpflege gibt es wenige Pflegeheime, die eine eigene spezialisierte Palliativpflegeabteilung haben. In solchen Situationen bilden mobile Palliative Care Teams (MPCT) eine Alternative. Die MPCT versorgen bereits heute flächendeckend im Kanton Zürich Personen in palliativen Situationen zu Hause. In Pflegeheimen sind sie jedoch noch nicht flächendeckend tätig.

Pilotprojekt

Der Regierungsrat hat eine Strategie für Palliative Care im Kanton Zürich verabschiedet. Eine zentrale Strategiemassnahme ist das Pilotprojekt «Mobile Palliative Care Teams in Pflegeheimen». Das Projekt ist auf drei Jahre ausgelegt. Das Pilotprojekt zielt darauf ab, allen Pflegeheimen im Kanton einen Zugang zur spezialisierten Palliative Care Versorgung durch MPCT zu ermöglichen.

Für das Pilotprojekt hat der Regierungsrat eine Anschubfinanzierung gesprochen. Damit beteiligt sich der Kanton zur Hälfte an den ungedeckten Einsatzkosten der mobilen Teams. Die über eine Leistungsvereinbarung am Pilotprojekt beteiligten Gemeinden tragen die restlichen Kosten von jenen Pflegeheimbewohnenden, welche die Leistungen in Anspruch nehmen.

Sowohl der Kanton als auch die beteiligten Gemeinden zahlen ihren Anteil direkt an das jeweilige MPCT. Dieses stellt den Gemeinden eine fallbezogene Rechnung.

Verbuchung

Die MPCT erbringen ihre Leistungen ambulant in den jeweiligen Pflegeheimen. Sie unterstützen die Fachpersonen vor Ort. Aus diesem Grund werden die Leistungen der MPCT der Funktion 4210 «Ambulante Krankenpflege» zugeordnet.

Im Kanton Zürich sind insgesamt fünf MPCT tätig. Die fallbezogenen Kosten werden als Entschädigung an den jeweiligen Leistungserbringenden verbucht:

|

Institution

|

Organisation

|

Sachkonto

|

|---|---|---|

| GZO Palliative Care Team | Öffentliches Unternehmen | 3614.xx |

| OnPaC GmbH | Privates Unternehmen | 3615.xx* |

| Palliaviva | Private Organisation ohne Erwerbszweck | 3616.xx* |

| Spitex Zürich | Private Organisation ohne Erwerbszweck | 3616.xx*

|

| SEOP palliative | Private Organisation ohne Erwerbszweck | 3616.xx* |

* Die neuen Sachkonten können bereits im Budget 2026 verwendet werden.

Am 29. September 2023 hat das Schweizer Parlament die Änderung des Bundesgesetzes über die Krankenversicherung (KVG) beschlossen.

Die Änderung hat Auswirkungen auf die Berichterstattung der Gesundheitsdirektion gegenüber dem Bundesamt für Gesundheit (BAG). Die Gesundheitsdirektion meldet dem BAG jeweils die Aufwendungen für die Prämienverbilligung.

Das BAG legt neu einen Mindestanteil für den Kanton im Verhältnis zum Bundesbeitrag an die Prämienverbilligung fest. Für die Berechnung des Mindestanteils verwendet das BAG die vom Kanton gemeldeten Prämienverbilligungsaufwendungen. Bisher waren Prämienübernahmen, die durch den Übertrag der Sicherheitsdirektion aus der Bundespauschale im Asylwesen finanziert sind, Bestandteil der Abrechnung mit dem BAG. Unter Berücksichtigung von Art. 65 Abs. 1septies KVG dürfen diese nicht mehr in der Abrechnung mit dem BAG aufgeführt werden. Die Gemeinden müssen deshalb die Prämienübernahmen für vorläufig aufgenommene Personen mit einer Aufenthaltsdauer unter sieben Jahren und für Personen mit Schutzstatus S separat verbuchen und melden.

Die Gesetzesänderung wirkt sich auf die Abrechnung der Prämienübernahmen für Sozialhilfebeziehende mit der Gesundheitsdirektion sowie auf die Funktion 5120 «Prämienverbilligung» des Muster-Kontenplans aus.

Ab 1. Januar 2026 ist eine differenzierte Kontierung der Prämienübernahme an vorläufig Aufgenommene aufgrund der Aufenthaltsdauer vorzunehmen. Zudem ändert sich die Verbuchung der Prämienübernahme für Personen mit Schutzstatus S.

Konkret sind ab 1. Januar 2026 alle Prämienübernahmen an vorläufig Aufgenommene mit Aufenthaltsdauer unter sieben Jahren sowie an Personen mit Schutzstatus S auf die neu erstellten Konten 5120.3635.14 und 5120.3637.14 zu erfassen. Die anderen Prämienübernahmen sind weiterhin auf die Konten 5120.3635.10 bzw. 5120.3637.10 zu verbuchen. Diese neue Aufteilung gilt sinngemäss für die Einnahmekonten. Gestützt auf diese neuen Kontierungen wird die Meldung der Prämienübernahmen neu auf zwei Abrechnungsformularen aufgeteilt.

Sonderschulkosten

Für die Budgetierung 2025 liegen noch keine definitiven Daten aus dem laufenden Rechnungsjahr vor. Basierend auf den vom Regierungsrat vorgegebenen Richtlinien zum KEF 2025-2028 und den bisher erhobenen Daten soll für das Budgetjahr 2025 mit einem Gemeindeanteil von rund 57'000 Franken pro Sonderschülerin und Sonderschüler (ohne ISR) gerechnet werden (Verbuchung auf Konto 2200.3631.xx «Beiträge an Kanton (Sonderschulen)»).

Spitalschulkosten

Aktuellsten Berechnungen zu Folge kann für das Jahr 2025 mit Kosten von 6.20 Franken pro Einwohnerin und Einwohner gerechnet werden (Verbuchung auf Konto 2200.3631.xx «Beiträge an Kanton (Spitalschulen)»). Die erneut höheren Kosten gegenüber dem Vorjahr sind eine Folge der steigenden Nachfrage und der damit zusammenhängenden Platzerweiterungen. Die Rechnungstellung wird wie bis anhin an die Gemeinde mit Primarschulaufgaben erfolgen. Eine allfällige Weiterverrechnung an die Sekundarschulgemeinde ist Sache der Gemeinde. Für die Berechnung des Gemeindeanteils massgebend sind die im jeweiligen Berichtsjahr effektiv anfallenden Kosten. Darum wird es im Hinblick auf die Rechnungsstellung (im Folgejahr) mit grosser Wahrscheinlichkeit zu Abweichungen bei den hier publizierten Beträgen kommen.

Die nachfolgende Tabelle zeigt die Zuordnung der verschiedenen Personenstatus zur Sozialhilfe oder zur Asylfürsorge.

Flüchtlinge und vorläufig aufgenommene Flüchtlinge unterstehen der Sozialhilfe.

Vorläufig aufgenommene Personen (seit dem 1. Juli 2018) und Asylsuchende unterstehen der Asylfürsorge. Die Aufwendungen sind im Asylwesen zu verbuchen. Ebenfalls sind Personen mit dem Schutzstatuts «S» und der vorübergehenden Aufenthaltsberichtigung in der Schweiz dem Asylwesen zuzuordnen.

|

Ausweis

|

Bezeichnung

|

Funktion

|

|---|---|---|

| B

|

Flüchtlinge mit Asyl (anerkannte Flüchtlinge)

|

5720 |

| F

|

Vorläufig aufgenommene Flüchtlinge (anerkannter Flüchtlingsgrund) | 5720 |

| F | Vorläufig aufgenommene Personen («VAs», abgelehnte Asylgesuche, Flüchtlingsgrund) | 5730 |

| N | Asylsuchende

|

5730

|

| S | Schutzbedürftigte Personen (Geflüchtete aus der Ukraine) | 5730 |

Bei der Rückforderungsklage der Krankenversicherer für die MiGeL-Leistungen scheint sich eine Lösung abzuzeichnen. Darüber hat der Verband der Gemeindepräsidien des Kantons Zürich informiert. Es gibt einen möglichen Kompromissvorschlag mit Tarifsuisse betreffend Rückerstattung der MiGeL-Kosten. Dieser sieht vor, dass die Gemeinden von der eingeklagten Summe von rund 4 Millionen Franken 65 Prozent übernehmen. Die Verteilung auf die Gemeinden soll im Verhältnis der Bevölkerungszahl der über 80-jährigen Personen erfolgen. Die Abwicklung ist im ersten Quartal 2025 vorgesehen.

Wir empfehlen den Gemeinden mit einer bestehenden Rückstellung für die MiGeL-Leistungen, die Höhe der Rückstellung per 31. Dezember 2024 an den anteiligen Betrag der eingeklagten Summe von 65 Prozent anzupassen (Liste MiGeL-Verteiler des GPV). Die Rückstellung ist unter den kurzfristigen Rückstellungen zu bilanzieren (2055 «Kurzfristige Rückstellung aus übriger betrieblicher Tätigkeit»). Falls der Betrag unter die Wesentlichkeitsgrenze fällt, erfolgt keine Auflösung der Rückstellung. Das Kriterium der Wesentlichkeit ist nur bei der erstmaligen Bildung der Rückstellung massgebend. Die Beitragszahlung und die Verwendung der Rückstellung erfolgen in der Jahresrechnung 2025.

Die Gemeinden, welche die Rückstellung in der Zwischenzeit aufgelöst haben, nehmen die Beitragszahlung in der Jahresrechnung 2025 vor.

Wir empfehlen, für die Verbuchung des Beitrags das Konto 4125.3635.00 zu verwenden.

Die Gemeinden können die Versorgertaxen für Aufenthalte in beitragsberechtigten Zürcher Kinder- und Jugendheimen und in ausserkantonalen IVSE-anerkannten Kinder- und Jugendheimen, welche die Gemeinden gestützt auf die bisherige, inzwischen aufgehobene Jugendheimgesetzgebung geleistet haben, rückfordern. Die Rückforderung der Versorgertaxen basiert auf dem Urteil des Verwaltungsgerichts vom 28. März 2022 (VB.2021.00365 und VB.2021.00376).

Informationen zum aktuellen Stand, den Terminen und dem weiteren Vorgehen sind der Internetseite des AJBs zu entnehmen.

Die Rückzahlung des Kantons, basierend auf der erhaltenen Rückerstattungsvereinbarung, ist als Transferertrag auf dem Konto 5440.4631.xx «Beiträge von Kantonen und Konkordaten» zu verbuchen.

Wenn die Rückerstattungsvereinbarung bis zum Abschluss der Jahresrechnung 2024 noch nicht vorliegt, erfolgt die Verbuchung erst im Jahr 2025.

Gemeinden müssen zusätzliche Forderungen auf dem Gerichtsweg geltend machen. Dies gilt für den Fall, wenn Gemeinden Forderungen stellen, die sich nicht auf die massgebende Rechtsprechung abstützen lassen. Sobald eine entsprechende Klage gegen den Kanton eingereicht wurde, ist die Forderung als Eventualforderung im Anhang zur Jahresrechnung auszuweisen.

Die Radio- und Fernsehabgabe ist auf dem Sachkonto 3137.00 «Steuern und Abgaben» in der Funktion 0220 «Allgemeine Dienste, übrige» zu verbuchen.

Ist ein Unternehmen (mit Sitz, Wohnsitz oder Betriebsstätte) in der Schweiz mehrwertsteuerpflichtig und erzielt es einen Jahresumsatz von mindestens 500'000 Franken, so unterliegt es der Radio- und TV-Abgabe. Als Unternehmen in diesem Sinne gilt auch der Zusammenschluss mehrwertsteuerpflichtiger autonomer Dienststellen eines Gemeinwesens (Art. 67d Radio- und Fernsehverordnung (SR 784.401)).

Gemäss Information der Eidgenössischen Steuerverwaltung können sich mehrwertsteuerpflichtige autonome Dienststellen eines Gemeinwesens für die Entrichtung der Unternehmensabgabe zusammenschliessen.

Es gelten dieselben Bestimmungen wie für Zusammenschlüsse für die MWST. Der Zusammenschluss gilt jedoch nur für die Abgabepflicht bei der Unternehmensabgabe. Die Abgabepflicht obliegt dem Gemeinwesen, welchem die zusammengeschlossenen Dienststellen angehören. Daher ist die Radio- und Fernsehabgabe für die gesamte politische Gemeinde in der Funktion «Allgemeine Dienste, übrige» zu verbuchen.

Merkblätter

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Das Ausländer- und Integrationsgesetz konkretisiert u.a. den Auftrag der spezifischen Integrationsförderung von vorläufig Aufgenommenen und Flüchtlingen. Mit der Integrationsagenda wollen Bund, Kantone und Gemeinden vorläufig Aufgenommene und Flüchtlinge rascher in die Arbeitswelt und besser in die Gesellschaft integrieren. Für die Intensivierung der Integrationsförderung wurde die Integrationspauschale erhöht.

Die maximale Kostenbeteiligung steht den Gemeinden für die Nutzung von akkreditierten Integrationsmassnahmen gemäss kantonalem Angebotskatalog IAZH für Personen aus dem Asyl- und Flüchtlingsbereich zur Verfügung. Massnahmen für Personen mit Schutzstatus S, für deren Förderung den Gemeinden zusätzliche Mittel zur Verfügung stehen, werden separat abgerechnet.

Das Merkblatt informiert über das Verfahren und die korrekte Verbuchung der Integrationsmassnahmen sowie der maximalen Kostenbeteiligung in Zusammenhang mit der Umsetzung der IAZH.

Der Kanton Zürich geht im Klimaschutz voran und will Netto-Null Treibhausgasemissionen erreichen. Dies hat der Regierungsrat mit der langfristigen Klimastrategie beschlossen. Photovoltaik-Anlagen (PV-Anlagen) zur Erzeugung von Strom aus Sonnenenergie spielen bei der langfristigen Klimaneutralität eine entscheidende Rolle.

Die Zürcher Gemeinden sind dabei unterschiedlichem Ausmass betroffen und können verschiedene Rollen einnehmen.

Das Merkblatt dient der Unterstützung und beleuchtet die wichtigsten Aspekte zum finanziellen und buchhalterischen Umgang mit PV-Anlagen im Finanz- und Verwaltungsvermögen.

Hier finden Sie eine Zusammenstellung der häufigsten Verbuchungsanfragen aus dem Bereich der Volksschule.

Dieses Merkblatt beleuchtet die wichtigsten gemeinderechtlichen Aspekte zur Zuordnung der mit Baurecht belasteten kommunalen Grundstücken zum Finanzvermögen oder Verwaltungsvermögen, zur Zuständigkeit bei der Einräumung eines Baurechts und weitere Punkte, die es zu beachten gilt.

Hier finden Sie eine Übersicht zur Verbuchung von ICT-Kosten.

Gemäss Funktionaler Gliederung sind die Aufwände der Kindes- und Erwachsenenschutzbehörde (KESB) der Funktion 1400 «Allgemeines Rechtswesen» zugeordnet. Ebenfalls wurden bisher die Aufwände für die Entschädigungen der Beistandschaften in der Funktion 1400 verbucht.

Im Dezember 2018 hat das Schweizerische Rechnungslegungsgremium für den öffentlichen Sektor eine Präzisierung beschlossen. Die Kosten für eine Beistandschaft sind Massnahmenkosten und werden deshalb in den Funktionen 5440 «Jugendschutz» (Kinderschutz) und 5450 «Leistungen an Familien» (Erwachsenenschutz) verbucht.

Die Organisation (Gemeinde, Sitzgemeinde, Zweckverband), welche die Beistände ernennt, rechnet die Entschädigung (Lohn) und die Sozialversicherungsbeiträge ab und verbucht diese im Personalaufwand.