Der Kanton Zürich bietet für Unternehmen steuerlich gute Rahmenbedingungen. Diese umfassen sowohl qualitativ hohe Serviceleistungen als auch steuerlich attraktive Instrumente, welche wir Ihnen kurz vorstellen.

Übergangsbestimmungen für Statusgesellschaften

Als Statusgesellschaften gelten Holding-, Domizil- und gemischte Gesellschaften. Diese Besteuerungsregimes sind ab 1. Januar 2020 gesetzlich aufgehoben.

Aufdeckungslösung (Step-Up)

Stille Reserven inklusive Mehrwert aus der Zeit der Besteuerung unter einem kantonalen Steuerstatus können bei Wegfall des kantonalen Steuerstatus wie folgt aufgedeckt werden:

- ohne Gewinnsteuerfolgen

- grundsätzlich im Umfang der bisherigen Freistellung

- durch Bildung einer sogenannten als Gewinn besteuert geltenden stillen Reserve.

Nach Einsetzen der ordentlichen Besteuerung kann diese aufgedeckte stille Reserve steuerwirksam abgeschrieben werden. Dieses Vorgehen wird als «Step-Up-Lösung» oder «Aufdeckungslösung» bezeichnet.

Sondersatzlösung

Im Rahmen des Gesetzes über die Steuerreform und AHV-Finanzierung (STAF) gibt es alternativ die so genannte «Sondersatzlösung». Dabei werden die stillen Reserven inkl. Mehrwert aus der Zeit der Statusbesteuerung bei ihrer Realisation innerhalb von fünf Jahren nach dem Wegfall der Sonderstati (d.h. im Zeitraum 2020–2024) separat mit einer stark ermässigten Sondersteuer zu einem Satz von 0,5 Prozent besteuert. Voraussetzung ist jedoch, dass diese Einkünfte unter dem alten Recht, d.h. vor Einführung STAF, nicht steuerbar gewesen wären und die Höhe der entsprechenden stillen Reserven fristgerecht (spätestens mit der Einreichung der Steuererklärung 2019) durch die steuerpflichtige Person geltend gemacht und durch das kantonale Steueramt mittels einer so genannten Feststellungsverfügung genehmigt wird.

Umfang der aufzudeckenden stillen Reserven

Im Allgemeinen

Aus steuersystematischen Gründen können grundsätzlich nur jene stillen Reserven ganz oder teilweise steuerunwirksam aufgedeckt werden, welche in der Zeit zwischen Eintritt in den kantonalen Steuerstatus und dessen Verlust steuerfrei entstanden sind.

Bei Unternehmen, welche aus dem Ausland in die Schweiz zugezogen und seit dem Zuzug mit einem kantonalen Steuerstatus besteuert worden sind, können die gesamten auslandsbezogenen stillen Reserven im Umfang der Differenz zwischen Verkehrs- und Buchwert steuerunwirksam aufgedeckt werden. Auch jene, die vor dem Zuzug in die Schweiz gebildet worden oder entstanden sind.

Im Einzelnen

Beim Wegfall des Holdingstatus können die stillen Reserven auf Immobilien nicht und jene auf den übrigen Aktiven vollständig gewinnsteuerunwirksam aufgedeckt werden.

Beim Wegfall des Status als Domizil- oder gemischte Gesellschaft können die stillen Reserven auf Immobilien und inlandsbezogenen Aktiven nicht, jene auf den auslandsbezogenen Aktiven im Umfang der bisherigen Freistellungsquote gewinnsteuerunwirksam offengelegt werden.

Für Beteiligungen gemäss § 72 Zürcher Steuergesetz (StG) ist bei Wegfall des Status als Holding-, Domizil- oder gemischte Gesellschaft nur die Differenz zwischen Gestehungskosten und dem tieferen Gewinnsteuerwert steuerlich relevant für den Statuswechsel. Diese Differenz würde ohne weitere Massnahmen nach dem Statuswechsel zur ordentlich besteuerten Gesellschaft beim Verkauf, bei einer buchmässigen Aufwertung oder bei einer Werterholung (§ 64 Abs. 1 Ziff. 5 StG) als Gewinn steuerbar. Die Differenz zwischen Veräusserungserlös und Gestehungskosten dagegen ist nicht relevant für den Statuswechsel. Diese Differenz bleibt mittels Beteiligungsabzug auch nach Einsetzen der ordentlichen Besteuerung – wenn auch indirekt – gewinnsteuerfrei.

Daraus ergeben sich beim Statuswechsel für die Festlegung von Gewinnsteuerwert und Gestehungskosten folgende zwei Varianten:

a) Verkehrswert der Beteiligung liegt über den Gestehungskosten

Der Gewinnsteuerwert der Beteiligung kann gewinnsteuerunwirksam bis auf die Gestehungskosten erhöht werden. Die Gestehungskosten bleiben unverändert.

b) Verkehrswert der Beteiligung liegt unter den Gestehungskosten

Der Gewinnsteuerwert der Beteiligung kann gewinnsteuerunwirksam bis auf den Verkehrswert erhöht werden. Die Gestehungskosten werden auf den Verkehrswert der Beteiligung reduziert.

Im Falle einer zukünftigen handelsrechtlichen Aufwertung der Beteiligung über diese im Rahmen des Statuswechsels bei der Staatssteuer neu festgesetzten Gestehungskosten hinaus, greift folgender Mechanismus:

- Gewährung des Beteiligungsabzugs bei der Staatssteuer im Umfang dieses handelsrechtlich verbuchten Aufwertungsgewinns und damit eine indirekte steuerliche Freistellung.

- Erhöhung der Gestehungskosten um diesen handelsrechtlich verbuchten Aufwertungsgewinn.

Steuerlich nicht verrechnete Vorjahresverluste

Noch bestehende Vorjahresverluste aus der Zeit der Besteuerung als Holdinggesellschaft können nicht mehr verrechnet werden. Noch bestehende Vorjahresverluste aus der Zeit der Besteuerung als Domizil- oder gemischte Gesellschaft können nur im Umfang der steuerbaren Quote mit künftigen Gewinnen unter der ordentlichen Besteuerung verrechnet werden.

Abschreibung der steuerunwirksam aufgedeckten stillen Reserven

Die aufgedeckten stillen Reserven sind innerhalb der Frist von maximal 10 Jahren abzuschreiben. Diese Abschreibungen unterliegen ab dem 1. Januar 2020 mit Inkrafttreten STAF der sogenannten Entlastungsbegrenzung. Dabei bleiben aufgrund von bundesrechtlicher Vorgaben immer mindestens 30 Prozent des Reingewinns steuerbar (Reingewinn vor Verrechnung Vorjahresverluste, ohne Berücksichtigung des Nettobeteiligungsertrags).

Auswirkung auf Kapitalsteuer

Die gewinnsteuerunwirksam aufgedeckten stillen Reserven unterliegen gemäss § 79 Abs. 1 StG der Kapitalsteuer, soweit sie nicht in Vorjahren gewinnsteuerwirksam abgeschrieben worden sind. Die Erfassung dieser aufgedeckten stillen Reserven im steuerbaren Eigenkapital entfällt jedoch mit dem Inkrafttreten STAF und der damit verbundenen Aufhebung von § 79 Abs. 1 Satz 2 StG.

Umsetzung STAF

Die Änderungen des Steuergesetzes des Kantons Zürich aus der Umsetzung STAF (Gesetz zur Steuerreform und AHV-Finanzierung) sehen per 1. Januar 2020 die Einführung folgender Massnahmen vor:

- Patentbox

- Zusatzabzug für Forschungs- und Entwicklungsaufwand

- Abzug für Eigenfinanzierung

- Ermässigung auf dem steuerbaren Eigenkapital, soweit dieses auf Patente, Beteiligungsrechte und Konzerndarlehen entfällt

- Senkung des Steuersatzes für die Gewinnsteuer in einem ersten Schritt per 1. Januar 2021 von heute acht Prozent auf sieben Prozent

Durch diese Massnahmen soll die steuerliche Attraktivität und die Stellung des Kantons Zürich im interkantonalen und internationalen Steuerwettbewerb auch für mobile, wertschöpfungsintensive Unternehmen erhalten werden.

Je nach Wirkung dieser Massnahmen wird die Steuerbelastung auf dem Reingewinn (vor Abzug des Steueraufwandes, für Bund, Kanton und Stadt Zürich) neu zwischen 11,8 und 19,7 Prozent betragen. Die Wirkung ist abhängig von den Aktivitäten der Unternehmen und dem Ort, an welchem sie diese ausüben.

Behandlung stiller Reserven bei Zuzug aus dem Ausland und Wegzug ins Ausland

Neu können sowohl bei der direkten Bundessteuer als auch bei der Staats- und Gemeindesteuern stille Reserven bei Zuzug in die Schweiz gewinnsteuerunwirksam aufgedeckt werden und werden somit gleich wie bei Wegzug in das Ausland behandelt. Damit wird im Ergebnis nur derjenige Reingewinn besteuert, welcher während der Ansässigkeit in der Schweiz erwirtschaftet wurde.

Die gewinnsteuerunwirksame Aufdeckung der stillen Reserven inkl. Goodwill («Step-up») ist grundsätzlich vorgesehen, wenn der Sitz oder die tatsächliche Verwaltung einer Gesellschaft in die Schweiz verlegt wird. Die gleichen Regeln sind aber auch anwendbar, wenn Vermögenswerte oder Funktionen aus dem Ausland in eine schweizerische Gesellschaft oder eine schweizerische Betriebsstätte verlagert werden. Die Beendigung einer Steuerbefreiung qualifiziert ebenfalls als Beginn der Steuerpflicht, womit ein Step-up auch in diesen Fällen zulässig ist.

Die gewinnsteuerunwirksame Aufdeckung der stillen Reserven wird auf gewissen nicht versteuerten stillen Reserven einschliesslich des selbst geschaffenen Mehrwertes gewährt. Stille Reserven auf Beteiligungen von mindestens zehn Prozent an Kapitalgesellschaften oder Genossenschaften können hingegen nicht aufgedeckt werden, soweit sie inskünftig dem Beteiligungsabzug unterliegen. Der anzuwendende jährliche Abschreibungssatz für die aufgedeckten stillen Reserven richtet sich nach den publizierten steuerlich anerkannten Abschreibungssätzen. Ein aufgedeckter selbst geschaffener Mehrwert ist innerhalb von zehn Jahren abzuschreiben.

Umgekehrt werden stille Reserven (inkl. stille Reserven auf selbstgeschaffenen Mehrwerten) bei Beendigung der Steuerpflicht wie schon heute als Gewinn besteuert. Sowohl die Verlegung von Vermögenswerten oder Funktionen ins Ausland als auch die Sitzverlegung ins Ausland sowie auch die Verlegung der tatsächlichen Verwaltung ins Ausland gelten als Beendigung der Steuerpflicht.

Patentbox

Mit der Patentbox wird auf Stufe Staats- und Gemeindesteuern der Anteil des Erfolgs aus Patenten und vergleichbaren Rechten, der auf die schweizerischen Forschungs- und Entwicklungsaufwendungen entfällt, mit einer Ermässigung von 90 Prozent in die Berechnung des steuerbaren Reingewinnes einbezogen. Diese Reduktion unterliegt der Gesamtentlastungsbegrenzung.

Abzug für Eigenfinanzierung

Auf dem Sicherheitseigenkapital wird auf Stufe Staats- und Gemeindesteuern ein kalkulatorischer Zinsabzug (NID Notional Interest Deduction) gewährt. Das Sicherheitseigenkapital entspricht ungefähr demjenigen Teil des Eigenkapitals, welcher jederzeit am Kapitalmarkt als Fremdkapital aufgenommen werden könnte.

Der kalkulatorische Zinsabzug basiert auf der Rendite von zehnjährigen Bundesobligationen. Im Fall einer Negativrendite beträgt der Zinssatz Null Prozent.

Soweit das Sicherheitseigenkapital anteilig auf Forderungen gegenüber Nahestehenden entfällt (Konzernfinanzierungsaktivitäten), ist ein Zinssatz zur Berechnung des kalkulatorischen Zinsabzugs zulässig, der einem Drittvergleich entspricht.

Der Abzug auf Eigenfinanzierung unterliegt der Gesamtentlastungsbegrenzung.

Zusatzabzug für Forschungs- und Entwicklungsaufwand

Auf dem effektiv in der Schweiz angefallenen Forschungs- und Entwicklungsaufwand wird auf Stufe Staats- und Gemeindesteuern ein zusätzlicher Abzug von 50 Prozent gewährt. Basis für die Ermittlung des zusätzlichen Abzugs bilden die Forschungs- und Entwicklungsaufwendungen, welche der steuerpflichtigen Gesellschaft selbst oder mittelbar durch Dritte im Inland entstanden sind. Der Zusatzabzug Forschungs- und Entwicklungsaufwendungen unterliegt der Gesamtentlastungsbegrenzung.

Gesamtentlastungsbegrenzung

Aufgrund bundesrechtlicher Vorgaben sind mindestens 30 Prozent des steuerbaren Reingewinns auf Stufe Staats- und Gemeindesteuern

- nach Abzug des Steueraufwandes,

- vor Vorjahresverlustverrechnung,

- ohne Berücksichtigung des Nettobeteiligungsertrages,

- vor Abzug der obgenannten Ermässigungen

als Gewinn steuerbar.

Ermässigung bei Kapitalsteuer

Das steuerbare Eigenkapital wird im Umfang von 90 Prozent ermässigt, soweit das Eigenkapital auf Patente und vergleichbare Rechte, Beteiligungen sowie auf Darlehen an Konzerngesellschaften entfällt.

Als Darlehen an Konzerngesellschaften gelten dabei nur Darlehen mit Laufzeiten von mehr als zwölf Monaten. Die für die Ermässigung qualifizierenden Beteiligungen müssen die gleichen Kriterien erfüllen wie für den Beteiligungsabzug gemäss § 72 und § 72a StG sowie dem Merkblatt Beteiligungen (ZStB 72.2), wo sich ein Berechnungsbeispiel in Abschnitt D Ziffer 5 findet.

Beteiligungsabzug

Kapitalgesellschaften können auf den Beteiligungserträgen und auf den Kapitalgewinnen aus dem Verkauf von Beteiligungen eine Entlastung in Form des Beteiligungsabzugs geltend machen.

Beteiligungen

Beteiligungen sind

- Aktien,

- GmbH-Stammeinlagen,

- Genossenschaftsanteile,

- Partizipationsscheine gemäss Art. 656a Obligationenrecht (OR),

- Genussscheine,

- Anteile am Kapital einer SICAF.

Keine Beteiligungen sind insbesondere Obligationen, Beteiligungen an stillen Gesellschaften, Anteile an kollektiven Kapitalanlagen und diesen gleichzustellenden Körperschaften sowie andere Guthaben.

Ertrag aus Beteiligungen

Zum Ertrag aus Beteiligungen gehören unter bestimmten, unterschiedlichen Voraussetzungen als Gewinn verbuchte Gewinnausschüttungen von Gesellschaften, an denen die Beteiligung besteht, sowie Kapital- und Aufwertungsgewinne auf Beteiligungen.

Gewinnausschüttungen

Erträge aus Beteiligungen sind

- ordentliche und ausserordentlichen Gewinnausschüttungen wie Dividenden und Liquidationsüberschüsse, sofern sie als Gewinn besteuert werden, inklusive rückforderbare ausländische Quellensteuern und Rückerstattungen der pauschalen Steueranrechnung,

- verdeckte Gewinnausschüttungen, sofern die leistende Kapitalgesellschaft oder Genossenschaft eine entsprechende Gewinnaufrechnung erfahren hat,

- Kapitalrückzahlungen, soweit sie die Gestehungskosten übersteigen.

Keine Erträge aus Beteiligungen sind insbesondere

- Leistungen, die bei der leistenden Gesellschaft oder Genossenschaft geschäftsmässig begründeten Aufwand darstellen,

- Liquidationsüberschüsse und Fusionsgewinne, soweit sie auf Wertberichtigungen entfallen, welche geschäftsmässig nicht mehr begründet sind gemäss § 64 Absatz 1 Ziffer 5 StG.

Diese Erträge unterliegen nur dann dem Beteiligungsabzug, wenn sie von Beteiligungen stammen,

- an denen die Kapitalgesellschaft oder Genossenschaft zu mindestens zehn Prozent am Grund- oder Stammkapital oder am Gewinn und an den Reserven beteiligt ist

oder

- wenn die Beteiligung einen Verkehrswert von mindestens einer Million Franken aufweist.

Kapital- und Aufwertungsgewinne

Zum Ertrag aus Beteiligungen gehören auch Buchgewinne aus der Veräusserung von Beteiligungen sowie Erlöse aus der Veräusserung von dazugehörigen Bezugsrechten,

- sofern die Beteiligung wenigstens zehn Prozent des Grund- oder Stammkapitals der anderen Gesellschaft betrug oder einen Anspruch auf mindestens zehn Prozent des Gewinns und der Reserven der anderen Gesellschaft begründete. Fällt die Beteiligungsquote infolge Teilveräusserung unter zehn Prozent, kann die Ermässigung für jeden folgenden Veräusserungsgewinn nur beansprucht werden, wenn die Beteiligung am Ende der Steuerperiode vor dem Verkauf einen Verkehrswert von mindestens einer Million Franken hatte,

- soweit der Erlös die Gestehungskosten übersteigt,

- sofern die veräusserte Beteiligung während mindestens einem Jahr im Besitz der Kapitalgesellschaft oder Genossenschaft war.

Auch auf buchmässigen Aufwertungen gemäss Artikel 670 OR und auf Aktivierungen von Gratisaktien und Gratisnennwerterhöhungen wird der Beteiligungsabzug gewährt bei der Staats- und Gemeindessteuern, nicht jedoch bei der direkten Bundessteuer (siehe Kreisschreiben Nr. 27 vom 17.12.2009, Kapitel 2.4.2). Die Voraussetzungen für die Gewährung des Beteiligungsabzugs sind die gleichen wie für die Veräusserungsgewinne.

Gestehungskosten

Die Gestehungskosten entsprechen dem Erwerbspreis der Beteiligung sowie den Investitionen in die Beteiligung, welche seit dem Erwerb erfolgt sind. Dazu gehören:

- offene Kapitaleinlagen,

- als Gewinn besteuerte verdeckte Kapitaleinlagen,

- offene Sanierungszuschüsse,

- verdeckte Sanierungszuschüsse,

- buchmässige Aufwertungen gemäss Artikel 670 OR sowie Gratisaktien und Gratisnennwerterhöhungen, soweit auf ihnen der Beteiligungsabzug gewährt wurde.

Die Gestehungskosten werden reduziert um Abschreibungen, welche im Zusammenhang mit Ausschüttungen stehen und die zu einer Kürzung des Dividendenertrags beim Beteiligungsabzug geführt haben.

Für Beteiligungen, die vor dem 1. Januar 1997 im Besitz der Kapitalgesellschaft oder Genossenschaft waren, gelten die Gewinnsteuerwerte zu Beginn des Geschäftsjahres, das im Kalenderjahr 1997 endete, als Erwerbspreis.

Der Nachweis der Gestehungskosten bei Veräusserungen obliegt nach den allgemeinen Regeln über die Beweislastverteilung der steuerpflichtigen Gesellschaft

Abschreibungen auf Beteiligungen von mindestens zehn Prozent des Grund- oder Stammkapitals oder des Gewinns und der Reserven können dem steuerbaren Gewinn zugerechnet werden bis zur Höhe der Gestehungskosten, wenn eine nachhaltige Erholung des Wertes der Beteiligungen eingetreten ist und die seinerzeitige Abschreibung somit geschäftsmässig nicht mehr begründet ist. Auf diesen wiedereingebrachten Abschreibungen wird kein Beteiligungsabzug gewährt.

Berechnung des Nettoertrags

Der Nettoertrag aus Beteiligungen entspricht der Differenz zwischen dem Ertrag aus Beteiligungen einerseits und dem Finanzierungsaufwand, Verwaltungsaufwand und Abschreibungen andererseits.

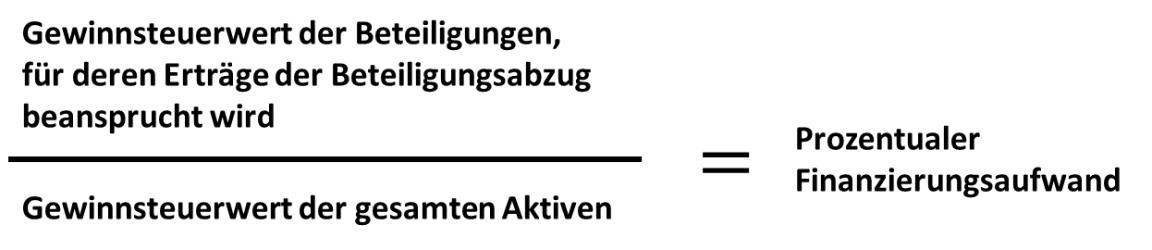

Finanzierungsaufwand

Als Finanzierungsaufwand gelten Schuldzinsen, Kommissionen und weitere Aufwendungen, die wirtschaftlich den Schuldzinsen gleichzustellen sind. Der prozentuale Anteil am gesamten Finanzierungsaufwand, welcher auf die Beteiligungen entfällt, berechnet sich wie folgt auf drei Dezimalen genau:

Verwaltungsaufwand

Als Verwaltungsaufwand sind grundsätzlich fünf Prozent des Ertrags der Beteiligungen, für deren Erträge die Ermässigung beansprucht wird, anzurechnen. Allfällig tieferer Verwaltungsaufwand ist von der steuerpflichtigen Gesellschaft geltend zu machen und nachzuweisen.

Abschreibungen

Der Ertrag aus Beteiligungen ist um Abschreibungen zu kürzen, welche mit der Gewinnausschüttung im Zusammenhang stehen. Der Nachweis, dass kein Zusammenhang mit der Ausschüttung besteht, obliegt der steuerpflichtigen Gesellschaft.

Berechnung der Ermässigung der Gewinnsteuer

Die prozentuale Ermässigung der Gewinnsteuer ist nach der folgenden Formel auf drei Dezimalen abgerundet zu berechnen:

Der steuerbare Gesamtreingewinn entspricht dem ordentlich steuerbaren Reingewinn nach Berücksichtigung der STAF-Ermässigungen, der Entlastungsbegrenzung und der abzugsfähigen Vorjahresverluste. Nicht enthalten ist jedoch derjenige Teil des Reingewinns, welcher der Sondersteuer unterliegt gemäss Übergangsbestimmungen für Holding-, Domizil- und gemischte Gesellschaften infolge Aufhebung der privilegierten Steuerregimes per 1. Januar 2020.

In Fällen mit geteilter Steuerhoheit, bei welchen entweder die objektmässige (z. B. bei Kapitalanlageliegenschaften) oder die quotenmässig-direkte Ausscheidungsmethode zur Anwendung kommt, ist der Beteiligungsabzug wie folgt zu berechnen:

Kürzung des Beteiligungsabzugs

Transaktionen, die im Konzern eine ungerechtfertigte Steuerersparnis bewirken, führen zu einer Berichtigung des steuerbaren Reingewinns oder zu einer Kürzung des Beteiligungsabzugs. Eine ungerechtfertigte Steuerersparnis liegt vor, wenn Kapitalgewinne und Kapitalverluste oder Abschreibungen auf Beteiligungen in kausalem Zusammenhang stehen.

Verfahren

Der Beteiligungsabzug ist mit der Steuererklärung geltend zu machen. Er wird nicht von Amtes wegen gewährt.

Lohnausweis ausfüllen

Der Lohnausweis ist ein amtliches Dokument mit dem sämtliche Lohnbestandteile und Lohnnebenkosten bescheinigt werden. Als Arbeitgeberin oder Arbeitgeber sind Sie verpflichtet Ihren Angestellten einen Lohnausweis auszustellen. Auf dem Lohnausweis müssen Sie alle Leistungen sowie auch Zulagen und Vergünstigungen ausweisen. Wenn Sie als Arbeitgeberinnen und Arbeitgeber, die falsche Angaben auf einem Lohnausweis erfasssen, machen sich strafbar.

Wegleitung und Formulare

Die Lohnausweisformulare sind schweizweit vereinheitlicht und werden als PDF- oder QDF-Formulare durch die Eidgenössische Steuerverwaltung (EStV) zur Verfügung gestellt. Die Wegleitung finden Sie ebenfalls auf der Webseite der EStV.

eLohnausweis SSK

Die Schweizer Steuerkonferenz (SSK) betreibt eine Webapplikation zur Erstellung von Lohnausweisen zur Verfügung.

Die Webapplikation eLohnausweis SSK zum Erstellen von Lohnausweisen ist mandantenfähig. Mit dem Programm kann eine beliebige Anzahl Lohnausweise erstellt werden.

Aussendiensttage und Mitarbeiterbeteiligungen

Aussendienstanteile und Mitarbeiterbeteiligungen von Arbeitnehmenden müssen ebenfalls auf dem Lohnausweis ausgewiesen werden.

Um die Aussendiensttage von Mitarbeitern mit einem Geschäftsfahrzeug zu erfassen, können Sie folgendes Excel-Tool herunterladen.

Für die korrekte Erfassung von Mitarbeiterbeteiligungen stellen wir Ihnen die drei Formulare sowie Musterbeispiele dazu zur Verfügung. Weiterführende Informationen zu den verschiedenen Arten von Mitarbeiterbeteiligungen finden Sie weiter unten im Kapitel Mitarbeiterbeteiligungen.

Spesenreglemente

Spesenreglemente können durch das kantonale Steueramt bewilligt werden.

Die zur Genehmigung eingereichten Reglemente sollen grundsätzlich auf Basis der veröffentlichten Muster-Reglemente erstellt werden.

Die kantonalen Steuerverwaltungen anerkennen gegenseitig Spesenreglemente, die vom Sitzkanton eines Unternehmens genehmigt worden sind. Es genügt daher, ein Spesenreglement einzig im Sitzkanton eines Unternehmens genehmigen zu lassen.

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

1. Allgemeines

1.1. Geltungsbereich

Dieses Spesenreglement gilt für sämtliche Mitarbeiterinnen und Mitarbeiter (nachfolgend Mitarbeitende) der Muster AG, welche mit dieser in einem Arbeitsverhältnis stehen.

1.2. Definition des Spesenbegriffs

Als Spesen im Sinne dieses Reglements gelten die Auslagen, die einem Mitarbeitenden im Interesse des Arbeitgebers angefallen sind. Sämtliche Mitarbeitende sind verpflichtet, ihre Spesen im Rahmen dieses Reglements möglichst tief zu halten. Aufwendungen, die für die Arbeitsausführung nicht notwendig waren, werden von der Firma nicht übernommen, sondern sind von den Mitarbeitenden selbst zu tragen.

Im Wesentlichen werden den Mitarbeitenden folgende geschäftlich bedingten Auslagen ersetzt:

- Fahrtkosten (nachfolgend 2.)

- Verpflegungskosten (nachfolgend 3.)

- Übernachtungkosten (nachfolgend 4.)

- Übrige Kosten (nachfolgend 5.)

1.3 Grundsatz der Spesenrückerstattung

Grundsätzlich gilt, dass sämtliche Spesen effektiv nach Spesenereignis und gegen Originalbeleg abgerechnet werden. Fallpauschalen werden nur in den nachfolgend angeführten Ausnahmefällen gewährt.

Monats- und/oder Jahrespauschalen sind bei ununterbrochenen Abwesenheiten von mehr als vier Wochen (z.B. Mutter-/Vaterschaftsurlaub, Militärdienst, Krankheit/Unfall; jedoch exkl. Ferienansprüche) für die darüber hinausgehende Zeit entsprechend zu kürzen.

Werden die Pauschalen nicht gekürzt, gelten die darüber hinaus gehenden Vergütungen nicht als Spesen, sondern als Lohn.

2. Fahrtkosten

2.1. Bahnreisen

Für Geschäftsreisen im In- und Ausland sind sämtliche Mitarbeitende berechtigt, im Zug die 1. Klasse zu benützen. Bei Bedarf wird den Mitarbeitenden von der Firma ein persönliches Halbtaxabonnement zur Verfügung gestellt.

Für Mitarbeitende, die aus geschäftlichen Gründen oft mit der Bahn reisen, kann nach Bedarf ein Generalabonnement ausgestellt werden. Inhaber eines Generalabonnements haben keinen Anspruch auf weitere Autoentschädigungen und können in ihrer Steuererklärung keinen Abzug für den Arbeitsweg vornehmen. Im Lohnausweis wird ein entsprechender Hinweis angebracht (Feld F des Lohnausweises).

2.2. Tram- und Busfahrten

Für Geschäftsfahrten wird den Mitarbeitenden ein entsprechendes Tram- bzw. Busbillett zur Verfügung gestellt. Bei Bedarf kann den Mitarbeitenden ein Spezialbillett, wie beispielsweise eine Regenbogenkarte oder eine Verbundkarte, ausgestellt werden. Inhaber solcher Fahrausweise können in der Regel keinen Abzug für die Kosten des Arbeitsweges vornehmen. Im Lohnausweis wird ein entsprechender Hinweis angebracht (Feld F des Lohnausweises).

2.3. Flugzeug

Sämtliche Mitarbeitende können für Flugreisen die «Business-Class» benützen. In dringenden und ausserordentlichen Fällen bzw. wo dies aus Repräsentationsgründen sinnvoll ist, kann »First-Class» geflogen werden. Meilengutschriften, Bonuspunkte und Prämien etc., die den Mitarbeitenden anlässlich von Geschäftsreisen von den Luftverkehrsgesellschaften gutgeschrieben werden, sollten in erster Linie wieder für geschäftliche Zwecke verwendet werden.

2.4. Dienstfahrten mit Privatwagen/Taxi

Grundsätzlich sind die öffentlichen Verkehrsmittel zu benützen.

Die Kosten für den Gebrauch des privaten Motorfahrzeuges/Taxis für eine Geschäftsreise werden nur dann vergütet, wenn durch deren Benützung eine wesentliche Zeit- und/oder Kostenersparnis resultiert bzw. die Verwendung der öffentlichen Verkehrsmittel unzumutbar ist. Wird trotz guter öffentlicher Verkehrsverbindungen das eigene Fahrzeug/Taxi benützt, werden nur die Kosten des öffentlichen Verkehrsmittels vergütet.

Bis 10 000 Kilometer im Jahr beträgt die Entschädigung CHF -.75

Ab 10 001 Kilometer im Jahr beträgt die Entschädigung CHF -.65

Beginnt oder endet eine Geschäftsreise am Wohnort des Mitarbeitenden, so dürfen lediglich die Kilometer für die Fahrt zwischen dem Wohnort und dem Einsatzort abzüglich der Kilometer für den üblichen Arbeitsweg des Mitarbeitenden vergütet werden.

2.5. Geschäftsfahrzeug (optional)

Mitgliedern der Geschäftsleitung/Mitarbeitenden kann ein Geschäftsfahrzeug zur Verfügung gestellt werden.

Das Geschäftsfahrzeug steht auch für den Privatgebrauch zur Verfügung. Im Lohnausweis wird eine entsprechende Aufrechnung vorgenommen (Ziffer 2.2 des Lohnausweises).

Die Anschaffungs- sowie sämtliche Unterhaltskosten werden von der Firma übernommen. Vom Mitarbeitenden selbst zu tragen sind die Benzinkosten, die ihm bei ferienbedingten Autofahrten entstehen. Für die Privatbenützung (exkl. Arbeitsweg) wird dem Mitarbeitenden pro Monat 0,9 % des Kaufpreises (exkl. Mehrwertsteuer) im Lohnausweis (Bruttolohn) aufgerechnet, mindestens CHF 150.--.

Im Lohnausweis wird ein entsprechender Hinweis angebracht (Feld F des Lohnausweises).

Wird dem Mitarbeitenden ein Elektrofahrzeug zur Verfügung gestellt, kann eine monatliche Pauschalentschädigung von maximal CHF 60 für das Laden des Fahrzeuges am Wohnort des Mitarbeitenden ausbezahlt werden. Mit dieser Pauschale sind sämtliche Kosten für den privaten Stromverbrauch in Verbindung mit dem Elektrofahrzeug abgegolten.

Der ausbezahlte Pauschalbetrag wird im Lohnausweis unter Ziffer 13.2.3 mit dem Vermerk ”Stromvergütung E-Fahrzeug” ausgewiesen. Die genehmigten Pauschalspesen unterliegen nicht einer allfälligen Quellensteuer.

Kann der Geschäftswagen vom Mitarbeitenden gekauft werden, bildet eine allfällige Differenz zwischen dem Kaufpreis und dem Verkehrswert (Ankaufseurotaxwert [blauer Eurotax]) Bestandteil des steuerpflichtigen Bruttosalärs.

3. Verpflegungskosten

Muss ein Mitarbeitender eine Geschäftsreise antreten oder ist er aus anderen Gründen gezwungen, sich ausserhalb seines sonstigen Arbeitsplatzes zu verpflegen, hat er Anspruch auf Vergütung der effektiven Kosten, wobei folgende Richtwerte nicht überschritten werden sollten:

- Frühstück (bei Abreise vor 07.30 Uhr bzw. bei vorangehender Übernachtung, sofern das Frühstück in den Hotelkosten nicht inbegriffen ist) CHF 15.--

- Mittagessen CHF 35.--

- Abendessen (bei auswärtiger Übernachtung oder Rückkehrnach nach 19.30 Uhr) CHF 40.--

Bei Mitarbeitenden, die 40 % bis 60 % der Arbeitszeit ausserhalb ihrer üblichen Arbeitsstätte tätig sind und deshalb eine Mittagessensentschädigung erhalten, wird ein entsprechender Hinweis im Lohnausweis angebracht (Feld G des Lohnausweises).

Bei Mitarbeitenden, die mehr als 60 % der Arbeitszeit ausserhalb ihrer üblichen Arbeitsstätte tätig sind und deshalb eine Mittagessensentschädigung erhalten, wird im Lohnausweis unter Ziffer 15 Bemerkungen folgender Hinweis angebracht: «Mittagessen durch Arbeitgeber bezahlt».

4. Übernachtungskosten

4.1. Hotelkosten

Für Übernachtungen sind in der Regel Mittelklassehotels zu wählen.

Ausnahmsweise kann, sofern es durch das Geschäftsinteresse bedingt ist, aus Repräsentationsgründen ein Hotel einer höheren Preiskategorie gewählt werden.

Entschädigt werden die effektiven Hotelkosten gemäss Originalbeleg, wobei allfällige Privatauslagen (z. B. private Telefongespräche) von der Hotelrechnung in Abzug zu bringen sind.

4.2. Private Übernachtung

Bei privater Übernachtung bei Freunden etc. werden die effektiven Kosten bis max. CHF 80.-- für ein Geschenk an den Gastgeber vergütet.

5. Weitere Ausgaben

5.1. Repräsentationsausgaben

Im Rahmen der Kundenbetreuung bzw. der Kontaktpflege zu der Firma nahestehenden Drittpersonen kann es im Interesse der Firma liegen, dass diese Drittpersonen von einem Mitarbeitenden eingeladen werden.

Grundsätzlich gilt, dass bei solchen Einladungen Zurückhaltung zu üben ist. Die anfallenden Kosten müssen stets durch das Geschäftsinteresse gedeckt sein. Bei der Wahl der Lokalitäten ist auf die geschäftliche Bedeutung des Kunden bzw. Geschäftspartners sowie die ortsüblichen Sitten Rücksicht zu nehmen.

Vergütet werden die effektiven Kosten, wobei folgende Angaben zu vermerken sind:

- Name und Titel aller anwesenden Personen, deren Firma und deren Geschäftsbeziehung zur Muster AG (einschliesslich Firmenangestellte)

- Name und Ort des Lokals

- Datum der Einladung

- Geschäftszweck der Einladung

5.2. Kleinausgaben

Kleinausgaben, wie z.B. Parkgebühren, Geschäftstelefone von unterwegs etc., werden grundsätzlich, soweit sie geschäftsbedingt sind, gegen Originalbeleg vergütet.

Sofern die Beibringung eines Originalbeleges unmöglich bzw. unzumutbar ist, kann ausnahmsweise ein Eigenbeleg eingereicht werden.

5.3. Kreditkarten (optional)

Mitglieder der Geschäftsleitung können eine persönlich auf den Namen des Mitarbeitenden lautende Kreditkarte beziehen.

Die Kosten dieser Kreditkarte werden von der Muster AG übernommen.

Diese Kreditkarte darf ausschliesslich für geschäftliche Spesen verwendet werden.

Ferner dürfen mit dieser Kreditkarte keinerlei pauschalierte Auslagen (insbesondere solche von Pauschalspesenempfängern bis CHF 50.--) bezahlt werden, oder sie sind dem Mitarbeiter vollumfänglich zurückzubelasten.

5.4. Mobiltelefone (optional)

Mitarbeitenden, die geschäftlich auf ein Mobiltelefon angewiesen sind, kann ein Geschäfts-Mobiltelefon zur Verfügung gestellt werden. Dieses ist im Grundsatz lediglich für geschäftliche und nur ausnahmsweise für private Zwecke zu verwenden. Unbegründete Mehrkosten aufgrund privater Nutzung sind vom Mitarbeitenden selbst zu tragen.

5.5. Private Infrastruktur / Homeoffice

Mitarbeitenden, welche ihre private Infrastruktur - wie insbesondere Notebook, PC, Tablet, Mobiltelefon, Internetanschluss, Software, Büromaterial etc. – auch geschäftlich verwenden müssen, kann eine monatliche Pauschalentschädigung von CHF 50 ausbezahlt werden. Mit dieser Entschädigung sind sämtliche Kosten für die geschäftliche Verwendung privater Infra-struktur abgegolten.

Der ausbezahlte Pauschalbetrag wird im Lohnausweis unter Ziffer 13.2.3 mit dem Vermerk ”private Infrastruktur” ausgewiesen. Die genehmigten Pauschalspesen unterliegen nicht einer allfälligen Quellensteuer.

Empfänger von pauschalen Repräsentationsspesen erhalten keine separate Entschädigung für die geschäftliche Verwendung privater Infrastruktur. Diese Kosten sind mit den pauschalen Repräsentationsspesen abgegolten.

6. Administrative Bestimmungen

6.1. Spesenvorschuss

Allfällige Spesenvorschüsse sind vor Bezug durch den zuständigen Vorgesetzten zu genehmigen.

6.2. Spesenabrechnung und Visum

Für die Spesenabrechnung ist das von der Firmenleitung vorgeschriebene Formular zu benützen.

Die Spesenabrechnungen sind in der Regel nach Beendigung des Spesenereignisses, mindestens jedoch einmal monatlich, zu erstellen und zusammen mit den entsprechenden Spesenbelegen dem zuständigen Vorgesetzten zum Visum vorzulegen.

Belege, die der Spesenabrechnung beigelegt werden müssen, sind Originaldokumente. Dasselbe gilt für digitale Dokumente, die auf einem zulässigen Informationsträger vorhanden sind.

6.3. Spesenrückerstattung

(An dieser Stelle kann das unternehmensinterne Abrechnungsverfahren geregelt werden.)

6.4. Aufbewahren der Spesenbelege und –abrechnungen

Spesenabrechnungen samt den entsprechenden Belegen sind während 10 Jahren für allfällige Kontrollen aufzubewahren.

7. Gültigkeit

Dieses Spesenreglement wurde dem kantonalen Steueramt Zürich zur Prüfung unterbreitet und von diesem genehmigt.

Aufgrund dieser Genehmigung verzichtet die Muster AG auf die betragsmässige Bescheinigung der effektiven Spesen in den Lohnausweisen.

Jede Änderung dieses Spesenreglements wird dem Steueramt des Kantons Zürich vorgängig zur Genehmigung unterbreitet. Ebenso wird die Steuerbehörde informiert, wenn das Spesenreglement ersatzlos aufgehoben oder durch ein nicht genehmigtes Spesenreglement ersetzt wird.

8. Inkrafttreten

Dieses Spesenreglement tritt mit Wirkung ab 1. Januar 2026 in Kraft.

1. Grundsatz

Das allgemeine Spesenreglement gilt auch für das leitende Personal, soweit dieses Zusatzreglement nicht davon abweicht.

2. Mitarbeitende mit leitender Funktion

Als Mitarbeitende mit leitender Funktion im Sinne dieses Zusatzreglements gelten folgende Mitarbeiterkategorien:

- Funktion oder Funktionsstufe I

- Funktion oder Funktionsstufe II

- Funktion oder Funktionsstufe III

- Funktion oder Funktionsstufe IV

- Funktion oder Funktionsstufe V

3. Pauschalspesen

Den in Ziffer 2 genannten Mitarbeitenden erwachsen im Rahmen ihrer geschäftlichen Tätigkeit vermehrt Auslagen für Repräsentation sowie Akquisition und Pflege von Kundenbeziehungen. Die Belege für diese Repräsentations- und übrigen Bagatellspesen sind teilweise nicht oder nur unter schwierigen Bedingungen zu beschaffen. Aus Gründen einer rationellen Abwicklung wird daher den Mitarbeitenden mit leitender Funktion eine jährliche Pauschalentschädigung ausgerichtet.

Mit dieser Pauschalentschädigung sind sämtliche Kleinausgaben im In- und Ausland bis zur Höhe von CHF 50.-- pro Ereignis abgegolten, wobei jede Ausgabe als einzelnes Ereignis gilt. Verschiedene zeitlich gestaffelte Ausgaben können somit auch dann nicht zusammengezählt werden, wenn sie im Rahmen eines einzigen Geschäftsauftrages (z. B. einer Reise) erfolgen (Kumulationsverbot). Empfänger von Pauschalspesen können diese Kleinausgaben (Bagatellspesen) bis CHF 50.-- nicht mehr effektiv geltend machen.

Als Kleinausgaben im Sinne dieses Zusatzreglements gelten insbesondere:

- Einladungen von Geschäftspartnern zu kleineren Verpflegungen im Restaurant

- Einladungen von Geschäftspartnern zu Verpflegungen zu Hause, unabhängig von der Höhe der tatsächlichen Kosten (Kosten für einen Catering-Service können aber noch abgerechnet werden)

- Geschenke, die bei Einladungen von Geschäftsfreunden überbracht werden - Zwischenverpflegungen (das Mittag- und das Abendessen bei Geschäftsreisen können aber noch abgerechnet werden)

- Geschäftliche Verwendung privater Infrastruktur und Kommunikationsmittel (Internetanschluss, PC, Tablet, Mobiltelefon, Festnetztelefon, Mail etc.), unabhängig von der Höhe der tatsächlichen Kosten

- Trinkgelder

- Einladungen und Geschenke an Mitarbeitende

- Beiträge an Institutionen, Vereine etc. (ohne Kostenlimite von CHF 50.--)

- Nebenauslagen für und mit Kunden ohne Quittungen - Kleinauslagen bei Besprechungen und Sitzungen

- Tram-, Bus-, Zug-, Taxi- und Schifffahrten

- Park-, Strassen- und Mautgebühren

- Geschäftsfahrten mit dem Privatwagen im Ortsrayon (Radius 30 km)

- Gepäckträger, Garderobengebühren

- Post- und Telefongebühren

- Kleiderreinigungen

4. Höhe der Pauschalspesen bei 100% Beschäftigungsgrad

Die (maximale) Höhe der Pauschalspesen pro Jahr beträgt für:

- Funktion oder Funktionsstufe I CHF….

- Funktion oder Funktionsstufe II CHF….

- Funktion oder Funktionsstufe III CHF….

- Funktion oder Funktionsstufe IV CHF….

- Funktion oder Funktionsstufe V CHF….

Der ausbezahlte Pauschalspesenbetrag wird im Lohnausweis in der Rubrik «Repräsentation», Ziffer 13.2.1, ausgewiesen. Bei einem reduzierten Beschäftigungsgrad werden die Pauschalspesen anteilsmässig gekürzt. Die genehmigten Pauschalspesen unterliegen nicht einer allfälligen Quellensteuer.

5. Gültigkeit

Dieses Zusatz-Spesenreglement wurde dem Steueramt des Kantons Zürich zur Prüfung unterbreitet und von diesem genehmigt.

Jede Änderung dieses Zusatz-Spesenreglements wird vorgängig dem Steueramt des Kantons Zürich zur Genehmigung unterbreitet.

6. Inkrafttreten

Dieses Zusatz-Spesenreglement tritt mit Wirkung ab 1. Januar 2026 in Kraft.

Spesendeklaration auf dem Lohnausweis

Die Randziffern (Rz) 49 bis 60 der Wegleitung zum Ausfüllen des Lohnausweises erläutern, wie Spesenvergütungen auf dem Lohnausweis zu deklarieren sind. Die korrekte Spesendeklaration wird erleichtert, wenn die Voraussetzungen gemäss Rz 52 der Wegleitung erfüllt sind oder wenn ein genehmigtes Spesenreglement gemäss Rz 54 der Wegleitung vorliegt.

Steuervorbescheid

Das kantonale Steueramt Zürich kann eine rechtlich verbindliche Beurteilung von steuerrechtlich relevanten Fragestellungen in Form eines Steuervorbescheids oder Rulings vornehmen. Dabei muss es sich um einen geplanten, konkreten und steuerlich relevanten Sachverhalt handeln, der effektiv umgesetzt werden soll. Steuerplanerische Anfragen für bloss geplante Sachverhalte können nicht beantwortet werden.

Rechtliche Verbindlichkeit

Ein Ruling entfaltet seine Bindungswirkung im nachfolgenden Einschätzungsverfahren, sofern und soweit dies durch den Grundsatz von Treu und Glauben geboten ist . Dies ist der Fall, wenn:

- Die Behörde ohne Vorbehalt einer bestimmten Person eine Auskunft in Bezug auf einen konkreten, korrekt und vollständig dargelegten Sachverhalt erteilt hat.

- Die Behörde für die Erteilung der betreffenden Auskunft zuständig war oder wenn sie die steuerpflichtige Person aus zureichenden Gründen als zuständig betrachten konnte.

- Die steuerpflichtige Person die Unrichtigkeit der Auskunft nicht ohne weiteres erkennen konnte, die steuerpflichtige Person im Vertrauen auf die Richtigkeit der Auskunft Dispositionen getroffen hat, die nicht ohne Nachteil rückgängig gemacht werden können, und wenn die gesetzliche Ordnung seit der Auskunftserteilung keine Änderung erfahren hat.

Sind diese Voraussetzungen kumulativ erfüllt, und hat sich der Sachverhalt im Zeitpunkt der Anfrage nicht bereits verwirklicht, wird die mit dem Ruling festgelegte steuerliche Beurteilung im Einschätzungsverfahren grundsätzlich nicht mehr in Wiedererwägung gezogen, selbst wenn sich die Auskunft im Nachhinein als unrichtig erweisen sollte.

Hingegen muss die Einschätzung bei Abweichungen vom dargestellten Sachverhalt oder bei Änderungen der gesetzlichen Grundlagen und Rechtsprechung, welche der Beurteilung zu Grunde liegen, aufgrund der im Zeitpunkt der Einschätzung anwendbaren Rechtsgrundlagen vorgenommen werden.

Bei Änderungen der Einschätzungspraxis, welche der Beurteilung zugrunde liegt, entfällt die Bindungswirkung des Rulings ebenfalls, allerdings erst für die Zukunft. In diesen Fällen kann die steuerpflichtige Person Kontakt mit dem Kantonalen Steueramt aufnehmen zwecks Anpassung des Rulings an die aktuelle Einschätzungspraxis.

Gebühren

Im Regelfall sind Rulings im Hinblick auf das künftige Einschätzungsverfahren gebührenfrei. Hingegen können gemäss § 20 Verordnung Steuergesetz Kanton Zürich für schriftliche Auskünfte, die das übliche Ausmass übersteigen, Gebühren erhoben werden. Diese werden dem Gesuchsteller vor der Bearbeitung mitgeteilt.

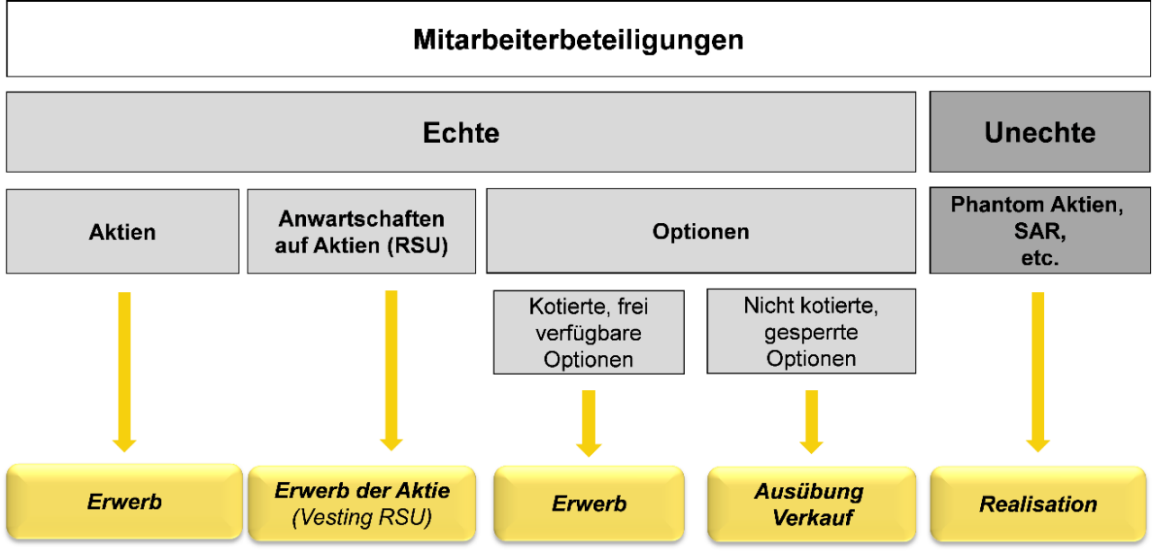

Mitarbeiterbeteiligungen

Unter Mitarbeiterbeteiligungen werden Aktien, Anwartschaften auf Aktien oder Optionen der arbeitgebenden Gesellschaft oder einer Gruppengesellschaft verstanden, die den Mitarbeitenden aufgrund ihres Arbeitsverhältnisses übertragen werden.

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Arten von Mitarbeiteraktien

Frei verfügbare Mitarbeiteraktien: der Mitarbeitende erwirbt die Aktien rechtlich definitiv im Abgabezeitpunkt und kann ohne Einschränkungen über sie verfügen.

Gesperrte Mitarbeiteraktien: der Mitarbeiter erwirbt die Aktien rechtlich definitiv im Abgabezeitpunkt, kann jedoch nur mit zeitlichen (z. B. Sperrfrist für den Verkauf) oder sachlichen (z. B. Rückgabeverpflichtung bei Austritt) Einschränkungen über die die Aktien verfügen.

Besteuerungszeitpunkt und Ermittlung des steuerbaren Einkommens

Freie Mitarbeiteraktien werden bei Abgabe, d. h. im Zeitpunkt des Rechtserwerbs besteuert. Die Differenz zwischen dem Verkehrswert bzw. dem Formelwert der Mitarbeiteraktien und dem tieferen Abgabepreis stellt steuerbares Erwerbseinkommen dar.

Gesperrte Mitarbeiteraktien werden ebenfalls bei Abgabe, d. h. im Zeitpunkt des Rechtserwerbs besteuert. Dem Minderwert für die Sperrfrist wird mit einem Einschlag von sechs Prozent pro Sperrjahr auf dem Verkehrswert bzw. dem Formelwert Rechnung getragen. Die Differenz zwischen dem diskontierten Wert gemäss Diskontierungstabelle im Merkblatt Zürcher Steuerbuch-Nummer (ZStB-Nr.) 17a.1 (Link weiter unten) und dem tieferen Abgabepreis stellt steuerbares Erwerbseinkommen dar. Bei einer unbefristeten Rückgabepflicht werden die Mitarbeiteraktien steuerlich so behandelt, wie wenn sie bei Abgabe mit einer zehnjährigen Sperrfrist belastet wären.

Ermittlung des Verkehrswertes

Bei kotierten Mitarbeiteraktien gilt als Verkehrswert grundsätzlich der Börsenschlusskurs am Tage des Rechtserwerbs. Fallen Angebot und Annahme zeitlich auseinander und sieht der Beteiligungsplan dementsprechend Bezugsfristen vor, gilt Folgendes:

- Bei einer Bezugsfrist von bis zu 60 Kalendertagen gilt als steuerlich massgebender Verkehrswert der Schlusskurs des ersten Tages der Bezugsfrist. In begründeten Fällen und in Absprache mit der zuständigen Steuerbehörde kann von dieser Verkehrswertberechnung abgewichen werden.

- Bei einer Bezugsfrist von mehr als 60 Kalendertagen gilt als steuerlich massgebender Verkehrswert der Schlusskurs am Tage der Annahme der Offerte.

Bei nicht kotierten Mitarbeiteraktien fehlt es in der Regel an einem Marktwert, der als Verkehrswert dienen könnte. Aus diesem Grunde muss der steuerlich massgebende Wert rechnerisch ermittelt werden und zwar nach einer für den entsprechenden Arbeitgeber tauglichen und anerkannten Methode (Formelwert). Ist ausnahmsweise ein zeitnaher Marktwert verfügbar, gilt grundsätzlich dieser Wert als massgebender Verkehrswert.

Im Einzelfall kann auf entsprechenden Antrag des Arbeitgebers trotz Verfügbarkeit eines Verkehrswerts auf einen Formelwert abgestellt werden. Diese Ausnahme setzt jedoch voraus, dass der Arbeitgeber ein unbeschränktes Kaufrecht hat, die Mitarbeiteraktien zum identisch berechneten Formelwert zurückzukaufen.

Vorzeitige Wegfall der Sperrfrist

Fällt die Sperrfrist vorzeitig weg, realisiert der Mitarbeitende in diesem Zeitpunkt einen im Arbeitsverhältnis begründeten geldwerten Vorteil, d. h. Einkommen aus unselbständiger Erwerbstätigkeit. Der Grund für den vorzeitigen Wegfall der Sperrfrist ist ebenso wenig von Bedeutung wie die allfällige Tatsache, dass die Mitarbeiteraktie seinerzeit zu einem Preis erworben wurde, der über dem steuerlich diskontierten Verkehrswert bzw. Formelwert lag.

Die Entsperrung von Mitarbeiteraktien mit einer unbefristeten Rückgabeverpflichtung wird steuerlich gleich behandelt, wie wenn es sich um Mitarbeiteraktien mit einer Sperrfrist von zehn Jahren handeln würde, d. h. nach Ablauf einer Haltefrist von mehr als zehn Jahren hat der Wegfall der Sperrfrist keine weiteren steuerlichen Konsequenzen.

Das steuerbare Erwerbseinkommen entspricht der Differenz zwischen dem nicht diskontierten Verkehrs- bzw. Formelwert der Aktie im Zeitpunkt des Wegfalls der Sperrfrist und dem entsprechend der verbleibenden Restsperrfrist diskontierten Wert. Angebrochene Sperrfristjahre sind pro rata temporis zu berücksichtigen.

Veräusserung von im Privatvermögen gehaltenen Mitarbeiteraktien

Aus der Veräusserung von im Privatvermögen gehaltenen Mitarbeiteraktien resultiert grundsätzlich ein steuerfreier privater Kapitalgewinn oder ein steuerlich unbeachtlicher Kapitalverlust. Der Umfang des steuerfreien Kapitalgewinns entspricht der Differenz zwischen dem Verkehrswert im Zeitpunkt der Abgabe und dem Verkehrswert im Zeitpunkt der Veräusserung bzw. der Differenz zwischen dem Formelwert im Zeitpunkt der Abgabe und dem nach der gleichen Bewertungsmethode ermittelten Formelwert im Zeitpunkt der Veräusserung.

Ein allfälliger Übergewinn, der insbesondere auf eine veränderte Bewertungsmethodik oder auf einen Wechsel vom Formel- zum Verkehrswertprinzip zurückzuführen ist, wird als zusätzliches unselbständiges Erwerbseinkommen im Zeitpunkt der Veräusserung besteuert.

Tritt das den Wechsel vom Formel- zum Verkehrswertprinzip auslösende Ereignis erst nach Ablauf einer fünfjährigen Haltedauer der Mitarbeiteraktien ein, wird ein allfälliger Übergewinn jedoch nicht zusätzlich besteuert.

Rückgabe von Mitarbeiteraktien

Muss ein Mitarbeitender Mitarbeiteraktien aufgrund einer bereits beim Erwerb eingegangenen reglementarischen bzw. vertraglichen Verpflichtung an seinen Arbeitgeber zurückgeben, kann daraus entweder eine im Arbeitsverhältnis begründete Vermögenseinbusse oder steuerbares Erwerbseinkommen resultieren.

In der positiven Differenz zwischen dem Rückgabepreis und dem (allenfalls entsprechend der Restsperrfrist diskontierten) höheren Verkehrs- bzw. Formelwert realisiert der Mitarbeitende steuerbares Erwerbseinkommen.

Müssen die Mitarbeiteraktien dem Arbeitgeber unentgeltlich oder zu einem unter dem aktuellen (allenfalls entsprechend der Restsperrfrist diskontierten) Verkehrs- bzw. Formelwert zurückgegeben werden, so kann der Mitarbeitende in der Steuerperiode der Rückgabe einen Gewinnungskostenabzug geltend machen. Der Umfang des Gewinnungskostenabzugs entspricht der negativen Differenz zwischen dem Rückgabepreis und dem (allenfalls entsprechend der Restsperrfrist diskontierten) Verkehrs- bzw. Formelwert.

Import von Mitarbeiteraktien im internationalen Verhältnis

Als importierte Mitarbeiteraktien gelten solche, die ein Mitarbeitender in einem anderen Staat erworben hat und im Rahmen eines Zuzugs in die Schweiz mitbringt. Sind die Mitarbeiteraktien entsprechend dem Merkblatt ZStB-Nr. 17a.1 beim Erwerb zu besteuern, so löst deren Import in die Schweiz (vorbehältlich der Steuerfolgen gemäss Merkblatt ZStB Nr. ZStB-Nr. 17a.1 B. I. 4. bis 6.) keine Einkommenssteuern aus.

Als importierte Anwartschaften (zum Begriff siehe Erläuterungen im Abschnitt Anwartschaften) auf den Erwerb von Mitarbeiteraktien gelten Instrumente, die ein Mitarbeitender in einem anderen Staat erhalten hat, in der Folge in die Schweiz mitbringt und hier steuerlich realisiert, indem er Mitarbeiteraktien erwirbt. Werden Mitarbeiteraktien aufgrund von importierten Anwartschaften in der Schweiz erworben, so wird der geldwerte Vorteil grundsätzlich in der Schweiz besteuert.

Sind die importierten Anwartschaften mit subjektiven Bedingungen behaftet, wonach der Mitarbeitende die Anwartschaft erst verdienen bzw. abverdienen muss (Vestingperiode), so wird nur derjenige Anteil des erzielten geldwerten Vorteils - unter Progressionsvorbehalt - als Erwerbseinkommen besteuert, welcher auf eine Arbeitstätigkeit in der Schweiz zurückzuführen ist bzw. in der Schweiz verdient wurde. Das in der Schweiz steuerbare Erwerbseinkommen berechnet sich dabei wie

folgt:

(Geldwerter Vorteil insgesamt x Arbeitstage in der Schweiz innerhalb der Vestingperiode) dividiert durch Anzahl Tage der gesamten Vestingperiode

Besteuerung im Vermögen

Mitarbeiteraktien unterliegen zum Verkehrs- bzw. zum Formelwert der Vermögenssteuer. Bei gesperrten Mitarbeiteraktien kann entsprechend der verbleibenden Sperrfrist auf dem Verkehrs- bzw. Formelwert ein Einschlag gemäss Diskontierungstabelle im Merkblatt ZStB-Nr. 17a.1 vorgenommen werden. Angebrochene Sperrfristjahre können pro rata temporis berücksichtigt werden. Die entsprechende Reduktion wird jedoch nicht von Amtes wegen gewährt.

Mitarbeiteraktien, die mit einer unbefristeten Rückgabeverpflichtung behaftet sind, werden steuerlich gleich behandelt, wie wenn es sich um Mitarbeiteraktien mit einer Sperrfrist von zehn Jahren handeln würde, d.h. nach Ablauf einer Haltefrist von mehr als zehn Jahren wird kein Diskont mehr gewährt.

Begriff

Als Anwartschaft werden aufschiebend bedingte Rechtsgeschäfte bezeichnet. Bis zum Eintritt einer bestimmten Bedingung bleiben die Wirkungen eines Vertrages «in der Schwebe». Anwartschaften auf Mitarbeiteraktien stellen dem Mitarbeitenden in Aussicht, nach einer vorgegebenen Zeitperiode (Vestingperiode) eine bestimmte Anzahl Aktien entweder unentgeltlich oder zu Vorzugsbedingungen erwerben zu können. Die Übertragung der Aktien wird dabei in der Regel von Bedingungen abhängig gemacht, wie beispielsweise vom Fortbestehen eines Arbeitsverhältnisses. Restricted Stock Units (RSU) sind typische Anwendungsfälle solcher Anwartschaften.

Besteuerungszeitpunkt und Ermittlung des steuerbaren Einkommens

Anwartschaften werden nach Ablauf der Vestingperiode im Zeitpunkt des definitiven Rechtserwerbs durch den Mitarbeitenden im Einkommen besteuert zu den Regeln wie sie im Abschnitt Mitarbeiteraktien erläutert werden.

Besteuerung im Vermögen

Anwartschaften auf den Erwerb von Mitarbeiteraktien unterliegen nicht der Vermögenssteuer, da sie keine definitiv erworbenen Vermögenswerte darstellen.

Begriff

Bei der Mitarbeiteroption erwirbt der Mitarbeitende das Recht (jedoch nicht die Pflicht) aufgrund seines Arbeitsverhältnisses während oder nach Ablauf einer bestimmten Frist bzw. an einem bestimmten Datum – eine definierte Anzahl Aktien des Arbeitgebers unentgeltlich oder zu einem im Voraus fixierten (Vorzugs-)Preis zu erwerben.

Arten vom Mitarbeiteroptionen

Wie bei den Mitarbeiteraktien gibt es frei verfügbare resp. gesperrte Mitarbeiteroptionen, entweder auf kotierten oder nicht kotierten Aktien.

Besteuerungszeitpunkt und Ermittlung des steuerbaren Einkommens

Freie börsenkotierte Mitarbeiteroptionen werden im Zeitpunkt der Abgabe besteuert. Werden solche Mitarbeiteroptionen unentgeltlich oder zu Vorzugsbedingungen abgegeben, stellt die positive Differenz zwischen dem Verkehrswert und dem Abgabepreis beim Mitarbeitenden steuerbares Erwerbseinkommen dar.

Alle übrigen Mitarbeiteroptionen werden im Zeitpunkt der Veräusserung oder der Ausübung besteuert. Steuerbar ist der gesamte Veräusserungserlös bzw. Ausübungsgewinn nach Abzug allfälliger Gestehungskosten.

Import von Mitarbeiteroptionen im internationalen Verhältnis

Als importierte Mitarbeiteroptionen gelten solche, die ein Mitarbeitender in einem anderen Staat zugeteilt erhalten hat, im Rahmen eines Zuzugs in die Schweiz mitbringt und hier steuerlich realisiert.

Importierte Mitarbeiteroptionen, welche entsprechend dem Merkblatt ZStB-Nr. 17a.1 bei Zuteilung zu besteuern sind, können in der Schweiz steuerfrei realisiert werden.

Importierte Mitarbeiteroptionen, welche entsprechend dem Merkblatt ZStB-Nr. 17a.1 bei Veräusserung oder bei Ausübung zu besteuern sind, werden grundsätzlich in der Schweiz besteuert.

Sind die importierten Mitarbeiteroptionen mit subjektiven Bedingungen behaftet, wonach der Mitarbeitende die Mitarbeiteroptionen erst verdienen bzw. abverdienen muss (Vestingperiode), so wird nur derjenige Anteil des erzielten geldwerten Vorteils — unter Progressionsvorbehalt— als Erwerbseinkommen besteuert, welcher auf eine Arbeitsleistung in der Schweiz zurückzuführen ist bzw. in der Schweiz verdient wurde. Das in der Schweiz steuerbare Erwerbseinkommen berechnet sich dabei wie folgt:

(Geldwerter Vorteil insgesamt x Arbeitstage in der Schweiz innerhalb der Vestingperiode) dividiert durch Anzahl Tage der gesamten Vestingperiode

Besteuerung im Vermögen

Freie börsenkotierte Mitarbeiteroptionen unterliegen ab ihrer Abgabe der Vermögenssteuer. Massgebend ist der Verkehrswert (Börsenschlusskurs) am Ende der Steuerperiode.

Alle übrigen Mitarbeiteroptionen, die im Zeitpunkt der Ausübung bzw. des Verkaufs besteuert werden, unterliegen während ihrer Haltedauer nicht der Vermögenssteuer.

Altrechtliche Mitarbeiteroptionen, die vor dem 1. Januar 2013 bei Abgabe oder Vesting besteuert wurden, unterliegen der Vermögenssteuer zum finanzmathematisch berechneten Verkehrswert am Ende der Steuerperiode, mindestens jedoch zum inneren Wert (Differenz zwischen dem Kurswert des Basistitels und dem Ausübungspreis).

Begriff

Als unechte Mitarbeiterbeteiligungen gelten eigenkapital- bzw. aktienkursbezogene Anreizsysteme, welche dem Mitarbeitenden im Ergebnis keine Beteiligung am Eigenkapital des Arbeitgebers, sondern in der Regel nur eine Geldleistung in Aussicht stellen, welche sich an der Wertentwicklung des Basistitels bestimmt. Als häufigste Formen unechter Mitarbeiterbeteiligungen gelten Phantom Stocks (synthetische Aktien) und Stock Appreciation Rights SAR (synthetische Optionen) sowie Formen von Co-Investments.

Besteuerungszeitpunkt und Ermittlung des steuerbaren Einkommens

Geldwerte Vorteile aus der Einräumung von unechten Mitarbeiterbeteiligungen sind erst im Zeitpunkt ihres Zuflusses steuerbar.

Der gesamte geldwerte Vorteil nach Abzug allfälliger Gestehungskosten unterliegt als Erwerbseinkommen der Einkommenssteuer.

Import von unechten Mitarbeiterbeteiligungen im internationalen Verhältnis

Für den Import von unechten Mitarbeiterbeteiligungen gelten die analogen Bestimmungen zum Import von Anwartschaften auf den Erwerb von Mitarbeiteraktien (Merkblatt ZStB-Nr. 17a.1 B. I. 7.2).

Besteuerung im Vermögen

Unechte Mitarbeiterbeteiligungen unterliegen nicht der Vermögenssteuern, da sie keine definitiv erworbenen Vermögenswerte darstellen.

Arbeitgeber

Die Bescheinigungspflichten richten sich nach der bundesrechtlichen Mitarbeiterbeteiligungsverordnung (MBV).

Die Bescheinigungspflicht gilt als rechtsgenügend erfüllt, wenn der Arbeitgeber die Mitarbeiterbeteiligungen entsprechend den Vorgaben der MBV im Lohnausweis und auf dem Beiblatt zum Lohnausweis ausweist.

Wird der geldwerte Vorteil ausnahmsweise erst nach Beendigung des Arbeitsverhältnisses realisiert, dann muss der betreffende Arbeitgeber dem kantonalen Steueramt die Bescheinigung direkt zustellen.

Sofern ein Steuervorbescheid (Ruling) betreffend die Besteuerung der Mitarbeiterbeteiligungen vorliegt, sind auf dem Lohnausweis die kantonale Amtsstelle, die den Vorbescheid getroffen hat, und das Vorbescheidsdatum zu vermerken.

Steuerpflichtiger

Der Steuerpflichtige ist für die vollständige und richtige Deklaration von erhaltenen Mitarbeiterbeteiligungen in seiner Steuererklärung verantwortlich.

Mitarbeiteraktien, freie börsenkotierte Mitarbeiteroptionen und Mitarbeiteroptionen, welche vor dem 1. Januar 2013 bereits bei Abgabe oder Vesting besteuert wurden, sind im Wertschriften- und Guthabenverzeichnis zum Verkehrs- bzw. Formelwert zu deklarieren.

Alle übrigen Mitarbeiterbeteiligungen, sind im Wertschriften- und Guthabenverzeichnis «pro memoria», d.h. ohne Wert aufzuführen.

Steuererleichterungen

Der Gesamtregierungsrat kann im Einvernehmen mit der zuständigen Sitzgemeinde Personenunternehmen und juristischen Personen für das Eröffnungsjahr und die neun folgenden Jahre Steuererleichterungen gewähren im Bereich der Staats- und Gemeindesteuern. Für die direkte Bundessteuer sind nur für Ansiedlungen in den Gemeinden Rüti und Bachenbülach Steuererleichterungen vorgesehen.

Steuerbefreiung

Wer kann in den Genuss einer Steuerbefreiung kommen?

- Juristische Personen, die öffentliche oder gemeinnützige Zwecke verfolgen, für den Gewinn, der ausschliesslich und unwiderruflich diesen Zwecken gewidmet ist.

- Unternehmerische Zwecke sind grundsätzlich nicht gemeinnützig.

- Der Erwerb und die Verwaltung von wesentlichen Kapitalbeteiligungen an Unternehmen gelten als gemeinnützig, wenn das Interesse an der Unternehmenserhaltung dem gemeinnützigen Zweck untergeordnet ist und keine geschäftsleitenden Tätigkeiten ausgeübt werden.

- Juristische Personen, die gesamtschweizerisch Kultuszwecke verfolgen, für den Gewinn, der ausschliesslich und unwiderruflich diesen Zwecken gewidmet ist.

-

Steuerbefreiung für eine juristische Person beantragen

Juristische Personen, welche einen öffentlichen, gemeinnützigen oder Kultuszweck verfolgten, können eine Steuerbefreiung beantragen.

-

Allgemeine Anliegen zur Steuerbefreiung übermitteln

Juristische Personen mit Sitz im Kanton Zürich, die ausschliesslich öffentliche, gemeinnützige oder Kultuszwecke verfolgen können eine Steuerbefreiung beantragen.

OECD-Mindestbesteuerung

Der Bundesrat hat per 01.01.2024 das Inkrafttreten der

Verordnung über die Mindestbesteuerung grosser Unternehmensgruppen (Mindestbesteuerungsverordnung,

MindStV) beschlossen. Betroffen sind grundsätzlich multinationale

Unternehmensgruppen mit einem jährlichen Umsatz von mehr als EUR 750 Mio.

Separates Inkrafttreten pro Steuerart:

- Schweizerische Ergänzungssteuer QDMTT: 01.01.2024

- Internationale Ergänzungssteuer IIR: 01.01.2025

- Internationale Ergänzungssteuer UTPR: Vorläufiger Verzicht auf eine Einführung

Deklaration und Registrierung

Applikation OMTax

Von den betroffenen multinationalen Unternehmensgruppen sind die jeweils steuerpflichtigen Geschäftseinheiten zur Deklaration (Einreichung der Ergänzungssteuererklärung) verpflichtet. Die Deklaration, für welche sich die steuerpflichtigen Geschäftseinheiten registrieren müssen, erfolgt über die webbasierte Applikation OMTax. Bei OMTax handelt es sich um eine gemeinsame Informatiklösung der ESTV und der Kantone, welche im ePortal des Bundes integriert ist. Für den Zugriff auf OMTax muss im ePortal vorgängig ein Account erstellt werden. Die SSK hat hierzu weitere Informationen inkl. Schulungsunterlagen publiziert.

Fristen

Die steuerpflichtigen Geschäftseinheiten müssen sich unaufgefordert in OMTax einmalig registrieren. Mit der abgeschlossenen Registrierung erhalten sie Zugang zur Deklaration von OMTax. Bitte beachten Sie, dass die Bearbeitung der Registrierung und Zustellung des Aktivierungscodes mehrere Arbeitstage dauern kann. Wir empfehlen daher, die Registrierung frühzeitig vorzunehmen. Die Ergänzungssteuererklärung muss innert 15 Monaten nach Ablauf des Geschäftsjahres eingereicht werden (für das erste Geschäftsjahr 18 Monate). Geschäftseinheiten, welche das Geschäftsjahr am 31.12.2024 abgeschlossen haben und für dieses Geschäftsjahr ergänzungssteuerpflichtig sind, müssen somit die Deklaration bis am 30.06.2026 vornehmen.

GloBE Information Return (GIR)

Für die Einreichung der GloBE Information Return (GIR) gelten die gleichen Fristen. Es handelt sich um ein von der obengenannten Deklaration (Ergänzungssteuererklärung) unabhängiges Verfahren. Informationen zur GIR finden Sie auf der entsprechenden Seite der ESTV.

Steuerpflichtige Geschäftseinheit

Für die Bestimmung, welche Geschäftseinheiten der Unternehmensgruppe für welche Steuerart(en) steuerpflichtig sind, konsultieren Sie bitte Art. 5 MindStV. In den meisten Fällen ist nur eine Geschäftseinheit pro Unternehmensgruppe steuerpflichtig bzw. zu registrieren. Eine Wahlfreiheit besteht nicht. Die Schweizerische Steuerkonferenz (SSK) hat eine Fallsammlung zur Steuerpflicht nach Art. 5 MindStV veröffentlicht, welche bei der Bestimmung der steuerpflichtigen Geschäftseinheit(en) unterstützt.

Support OMTax

Bei technischen Fragen zu OMTax wenden sich im Kanton Zürich Steuerpflichtige bitte an omtax@zh.ch. Für Anliegen im Zusammenhang mit dem ePortal des Bundes (z.B. Login) kontaktieren Sie bitte den dafür zuständigen Support. Bei fachlichen Fragen hilft Ihnen gerne der/die zuständige/n Steuerkommissär:in weiter. Sollte Ihnen diese Person nicht bekannt sein, wenden Sie sich bitte ebenfalls an omtax@zh.ch.

Wir möchten darauf hinweisen, dass die hier aufgeführten Informationen allgemeiner Natur sind und dass daraus kein Rechtsanspruch für den konkreten Einzelfall abgeleitet werden kann. Die definitive steuerliche Würdigung des konkreten Sachverhalts kann erst im Rahmen des ordentlichen Einschätzungsverfahrens durch die zuständige Steuerkommissärin bzw. den zuständigen Steuerkommissär erfolgen.

Weiterführende Informationen

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Bitte geben Sie uns Feedback

Ist diese Seite verständlich?

Vielen Dank für Ihr Feedback!

Kontakt

Telefon

Bürozeiten

Montag bis Freitag

8.00 Uhr bis 11.45 Uhr und

13.30 Uhr bis 17.00 Uhr