Merkblatt Patentbox

Auf dieser Seite

1.Grundlagen

Gemäss Steuergesetz (StG) gelten für die Besteuerung von Gewinnen aus Patenten und vergleichbaren Rechten bei Selbständigerwerbenden sowie juristischen Personen spezielle Regelungen:

- § 19a StG: Anwendung Patentbox für Selbständigerwerbende mit Verweis auf § 64a und § 64b StG

- § 64a StG: Patentbox Begriffe

- § 64b StG: Patentbox Besteuerung

- § 65c StG: Entlastungsbegrenzung

- Patentbox-Verordnung des Bundesrats vom 13. November 2019 (SR 642.142.1)

- Weiterführende Materialien: Erläuterungen zur Patentbox-Verordnung des Bundesrats vom 13. November 2019 mit Beispielen

Auf Antrag der steuerpflichtigen Person werden Gewinne aus Patenten und vergleichbaren Rechten mit einer Ermässigung von 90% in die Berechnung des steuerbaren Reingewinns einbezogen. Die reduzierte Besteuerung der Gewinne aus Patenten und vergleichbaren Rechten unterliegt der Entlastungsbegrenzung nach § 65c StG. Detaillierte Bestimmungen und Berechnungsbeispiele sind insbesondere der Verordnung des Bundesrats über die ermässigte Besteuerung von Gewinnen aus Patenten und vergleichbaren Rechten vom 13. November 2019 (Patentbox-Verordnung, SR 642.142.1) sowie den dazugehörigen Erläuterungen zu entnehmen.

Für die Patentbox qualifizieren Reingewinne aus Patenten und vergleichbaren Rechten. Eine abschliessende Aufzählung der qualifizierenden Patente und vergleichbaren Rechte findet sich in § 64a StG.

2.Eintritt Patentbox

2.1Eintritt Patentbox § 64b Abs. 3 StG

Beantragt die steuerpflichtige Person erstmalig die ermässigte Besteuerung für Gewinne aus Patenten und vergleichbaren Rechten, so werden die in den zehn vorangegangenen Steuerperioden steuerwirksam abgezogenen Forschungs- und Entwicklungsaufwendungen sowie ein allfälliger Abzug nach § 65a StG (im Folgenden: bisheriger F&E Aufwand) zum steuerbaren Reingewinn hinzugerechnet (sogenannter Einkauf in die Patentbox).

Nicht direkt den Patenten und den vergleichbaren Rechten, Produkten oder Produktfamilien zurechenbarer Forschungs- und Entwicklungsaufwand, insbesondere Aufwand für die Grundlagenforschung, wird auf sämtliche Rechte, Produkte oder Produktfamilien verteilt. Zins-, Miet- und Liegenschaftsaufwand bleibt unberücksichtigt. Ein allfällig gewährter Abzug nach § 65a StG ist analog dem nicht direkt zurechenbaren Forschungs- und Entwicklungsaufwand zu berücksichtigen. Im Zeitpunkt der Einbringung wird bisheriger F&E Aufwand bis höchstens zum jeweiligen Verkehrswert des Patents oder Produkts dem steuerbaren Ergebnis hinzugerechnet.

2.2Bildung versteuerte stille Reserve bei Hinzurechnung und Abschreibung

Der Einkauf in die Patentbox im Zeitpunkt des Boxeneintritts führt zu einer Hinzurechnung beim steuerbaren Gewinn (vgl. Hilfsblatt STAF Ziff. I.3) und entsprechend zur Bildung einer als Gewinn besteuerten stillen Reserve (vgl. Hauptformular Steuererklärung Ziff. 15).

Die steuerwirksame Abschreibung dieses Gewinnsteuerwertes gegen das privilegiert besteuerte Boxenergebnis erfolgt anschliessend linear über die Abschreibungsdauer von fünf Jahren. Dabei reduziert die steuerwirksame Abschreibung sowohl den Reingewinn aus Patenten und vergleichbaren Rechten als auch den steuerbaren Reingewinn (vgl. Hilfsblatt STAF Ziffer I.3).

2.3Verrechnungslösung

Um eine steuersystematische Realisation des bisherigen F&E Aufwandes im Zeitpunkt des Boxeneintritts zu vermeiden, kann die steuerpflichtige Person gemäss § 64b Abs. 3 StG die sogenannte Verrechnungslösung wählen. Die Gewinne aus Patenten und vergleichbaren Rechten werden in einer Schattenrechnung während höchstens fünf Jahren mit dem hinzuzurechnenden bisherigen F&E Aufwand verrechnet und bis zur vollständigen Verrechnung weiterhin ordentlich besteuert. Die Ermässigung auf dem Boxengewinn wird gewährt, sobald die Boxengewinne den bisherigen F&E Aufwand überschritten haben. Spätestens am Ende des fünften Jahres nach Einbringung erfolgt die Nachbesteuerung des noch nicht verrechneten Restbetrages.

Um den Boxeneintritt und die Aufwandverrechnung administrativ zu vereinfachen, werden die Voraussetzungen der ermässigten Besteuerung nach § 64b Abs. 1 StG erst in jener Steuerperiode geprüft, in der die steuerpflichtige Person geltend macht, dass der aufzurechnende bisherige F&E Aufwand verrechnet worden ist und die ermässigte Besteuerung beantragt. Die Überprüfung erfolgt spätestens am Ende des fünften Jahres nach Einbringung der Patente und vergleichbaren Rechte oder wenn eine sofortige Abrechnung über den bisherigen F&E Aufwand beantragt wird. Die steuerpflichtige Person muss die dafür erforderlichen Unterlagen aufbewahren und der Steuerbehörde auf Verlangen vorlegen.

Für die Schattenrechnung gelangt der Einkaufsbetrag bis zur Höhe des Reingewinnes (nach Abzug der übrigen Ermässigungen), höchstens aber der ordentlich steuerbare Reingewinn für die Staats- und Gemeindesteuern zur Verrechnung, sofern mindestens in dieser Höhe ein Boxengewinn besteht.

3.Reingewinn aus Patenten und vergleichbaren Rechten

3.1Patentbezogener Ansatz

Der Reingewinn aus Patenten und vergleichbaren Rechten wird ermittelt, indem der Reingewinn aus den einzelnen Patenten und vergleichbaren Rechten vor Steueraufwand mit dem Nexusquotienten multipliziert wird. Die Berechnung dieses Reingewinns erfolgt grundsätzlich direkt, indem der zuordenbare, geschäftsmässig begründete Aufwand (ohne Steueraufwand) vom Ertrag des qualifizierenden Patents und vergleichbaren Rechts (bspw. Lizenzerträge) abgezogen wird.

3.2Produktbezogener Ansatz

Sind die Patente oder vergleichbaren Rechte in Produkten enthalten, so ermittelt sich der Reingewinn aus diesen Patenten oder vergleichbaren Rechten nach der Residualmethode anhand des Reingewinns aus dem Produkt vor Steueraufwand. Um das Residualergebnis nach Anpassungen zu ermitteln, werden die nachfolgend aufgeführten Aufwendungen bzw. Kosten abgezogen. Dieses Ergebnis ist mit dem Nexusquotienten zu multiplizieren.

Als Aufwand gelten die Vollkosten des Produkts, bestehend aus den Material-, den Produktions- und den Verwaltungskosten. Die Kosten, insbesondere der Forschungs- und Entwicklungsaufwand, sind soweit möglich den einzelnen Patenten und vergleichbaren Rechten zuzuordnen. Die nicht direkt ermittelbaren Kosten sind mit Hilfe eines geeigneten Umlageschlüssels zu verteilen (bspw. Umsatz).

Weisen die Produkte nur geringe Abweichungen voneinander auf und liegen ihnen die gleichen Patente oder vergleichbaren Rechte zugrunde, so kann die steuerpflichtige Person beantragen, die Berechnung nach Produktfamilie vorzunehmen. Die Berechnung nach Produktfamilien ist über die gesamte Laufzeit der zugrunde liegenden Rechte beizubehalten. Das bedeutet, dass sich namentlich auch die Hinzurechnung des Forschungs- und Entwicklungsaufwandes (Hinzurechnung gemäss § 64b Abs. 3 StG) auf die Produktfamilie bezieht.

Der Reingewinn wird zusätzlich vermindert um:

- 6% der dem Produkt zugewiesenen Kosten für Routinefunktionen, wobei Basis für die Berechnung sämtliche der Patentbox zugewiesenen Kosten inkl. Forschungs- und Entwicklungskosten bilden.

- das Markenentgelt. Grundsätzlich erscheint ein pauschales Markenentgelt von 1 % des Umsatzes der Patentbox als sachgerecht. Vorbehalten bleibt der Nachweis, dass im Drittvergleich höhere oder tiefere Entgelte marktüblich sind.

Ist der Reingewinn aus den jeweiligen Produkten nicht bekannt, so werden vom gesamten steuerbaren Reingewinn vor Steueraufwand die einzelnen Positionen wie Finanzerfolg, Liegenschaftenerfolg, Beteiligungserfolg und übriger Erfolg abgezogen. Der verbleibende Gewinn ist anteilsmässig auf die einzelnen Produkte zu verteilen, wobei die oben beschriebenen Kosten pro Produkt berücksichtigt werden.

Unternehmen, die eine detaillierte Produkterechnung führen und der Gewinn auf die einzelnen Produkte zugewiesen werden kann können direkt auf der Ebene der Produkte beginnen.

4.Nexusquotient

4.1Berechnung

Zur Ermittlung des Gewinns aus Patenten und vergleichbaren Rechten ist das anhand des patent- oder produktbezogenen Ansatzes ermittelte Residualergebnis nach Anpassungen mit dem Nexusquotienten zu multiplizieren. Der Nexusquotient wird für eine Steuerperiode pro Patentbox (Patent, vergleichbares Recht, Produkt oder Produktfamilie) berechnet und beträgt höchstens 100%.

A) Bei erstmaliger ermässigter Besteuerung – Zuordnung Aufwand möglich

Zur Berechnung des Nexusquotienten bei der erstmaligen ermässigten Besteuerung gilt als bisher angefallener Aufwand der Aufwand der laufenden und der zehn vorangegangenen Steuerperioden. Die steuerpflichtige Person kann Aufwand weiter zurückliegender Steuerperioden geltend machen.

Zur Berechnung des Nexusquotienten in den folgenden Steuerperioden wird der laufende Aufwand zum bisher berechneten Aufwand (siehe oben) hinzugerechnet.

B) Bei erstmaliger ermässigter Besteuerung – Zuordnung Aufwand nicht möglich

Kann bei der erstmaligen ermässigten Besteuerung der in den vorangegangenen Steuerperioden angefallene Forschungs- und Entwicklungsaufwand nicht den einzelnen Patenten, vergleichbaren Rechten, Produkten oder Produktfamilien zugeordnet werden, so wird bei der Berechnung des Nexusquotienten der gesamte Forschungs- und Entwicklungsaufwand der laufenden und der vier vorangegangenen Steuerperioden berücksichtigt. Diese Berechnung ist für drei weitere Steuerperioden beizubehalten. Danach wird der den einzelnen Rechten, Produkten oder Produktfamilien zugeordnete Forschungs- und Entwicklungsaufwand ab der Steuerperiode der erstmaligen ermässigten Besteuerung in die Berechnung einbezogen.

4.2Formel zur Berechnung des Nexusquotienten

Der Nexusquotient wird anhand der folgenden Formel berechnet (vgl. detaillierte Referenzierung Formelwerte in Art. 5 Patentbox-Verordnung):

A) Faktoren a und b

Eine ermässigte Besteuerung wird nur gewährt, wenn im betreffenden Unternehmen genügend Substanz vorhanden ist. Für die Ermittlung dieser Substanz wird auf den Forschungs- und Entwicklungsaufwand abgestellt, der dem entsprechenden Patent zugrunde liegt. Als qualifizierender Forschungs- und Entwicklungsaufwand gilt derjenige, den die steuerpflichtige Person selbst, Konzerngesellschaften im Inland oder Dritte im In- und Ausland durchgeführt haben. Dieser Forschungs- und Entwicklungsaufwand entspricht den Faktoren a und b der Formel.

B) Faktoren c und d

Als nicht qualifizierender Aufwand gilt der Forschungs- und Entwicklungsaufwand, den Konzerngesellschaften, Geschäftsbetriebe oder Betriebsstätten im Ausland durchführen, sowie Aufwand für den Erwerb von Patenten. Dieser Aufwand entspricht den Faktoren c und d der Formel.

C) Upliftfaktor von 130%

Der Uplift entspricht 30% des qualifizierenden Forschungs- und Entwicklungsaufwands. Dabei handelt es sich um einen Faktor zur Abgeltung des tatsächlich bei Konzerngesellschaften nach Art. 963 OR, Geschäftsbetrieben und Betriebsstätten im Ausland angefallenen Aufwands für Forschung und Entwicklung sowie zur Abgeltung des Aufwands für den Erwerb von Rechten, die in einem Produkt enthalten sind.

D) Maximalbetrag

Der Nexusquotient beträgt maximal 100%. Im Umfang des Uplifts muss somit tatsächlich Forschungs- und Entwicklungsaufwand nach den Faktoren c und d angefallen sein.

5.Verluste Patentbox

5.1Rechnerische Verluste

Ergibt sich aus der Berechnung des Reingewinns aus Patenten und vergleichbaren Rechten (vgl. Ziff. 3 oben) ein Verlust, so erfolgt keine ermässigte Besteuerung.

5.2Echte Verluste

Ergibt sich bei Patenten bereits vor Anwendung des Nexusquotienten ein Verlust resp. resultiert der Verlust bei Produkten bereits auf Ebene der Ermittlung der Reingewinne aus den Produkten (d.h. vor Abzug der Routinefunktionen und des Markenentgelts), erfolgt in den folgenden

Steuerperioden im Ausmass dieses Verlustes keine ermässigte Besteuerung.

Echte Vorjahresverluste der Patentboxen sind auf das Folgejahr vorzutragen.

5.3Verlust gemäss Handelsrecht

Wird in einer Steuerperiode bereits handelsrechtlich ein Verlust ausgewiesen, so ist zu ermitteln, ob innerhalb der Patentbox ein echter Verlust resultiert, der innerhalb der Patentboxen auf die Folgeperioden vorzutragen ist.

6.Zusatzabzug Forschungs- und Entwicklungsaufwendungen

Der Zusatzabzug für Forschung und Entwicklung gemäss § 65a StG ist auf die verschiedenen Patentboxen und das Ergebnis ausserhalb der Patentbox aufzuteilen, sodass dieser Zusatzabzug analog den verbuchten und geschäftsmässig begründeten Aufwendungen den entsprechenden Erträgen gegenüber steht.

7.Berücksichtigung Abschreibung aus Übergangsregelung Statusverlust

Stille Reserven inklusive Mehrwert aus der Zeit der Besteuerung unter einem kantonalen Steuerstatus, welche gewinnsteuerunwirksam aufgedeckt wurden, können nach Wegfall des kantonalen Steuerstatus und nach Einsetzen der ordentlichen Besteuerung steuerwirksam abgeschrieben werden. Die Abschreibungen sind nach einem geeigneten Schlüssel (bspw. Umsatz) anteilig auf die verschiedenen Patentboxen und das Ergebnis ausserhalb der Patentbox aufzuteilen.

8.Dokumentation

Die Ermittlung der für die Anwendung der Patentbox qualifizierenden Gewinne ist mittels geeigneter Unterlagen nachzuweisen (z.B. mittels Angaben aus der Buchhaltung). Des Weiteren ist bei Anwendung des produktbezogenen Ansatzes auf dem Formular B-1 (Berechnung Nexusquotient) anzugeben, welche qualifizierenden Patente in dem Produkt enthalten sind. Veränderungen in der Zusammensetzung der in einem Produkt enthaltenen qualifizierenden Patente sind in geeigneter Weise festzuhalten und zu dokumentieren.

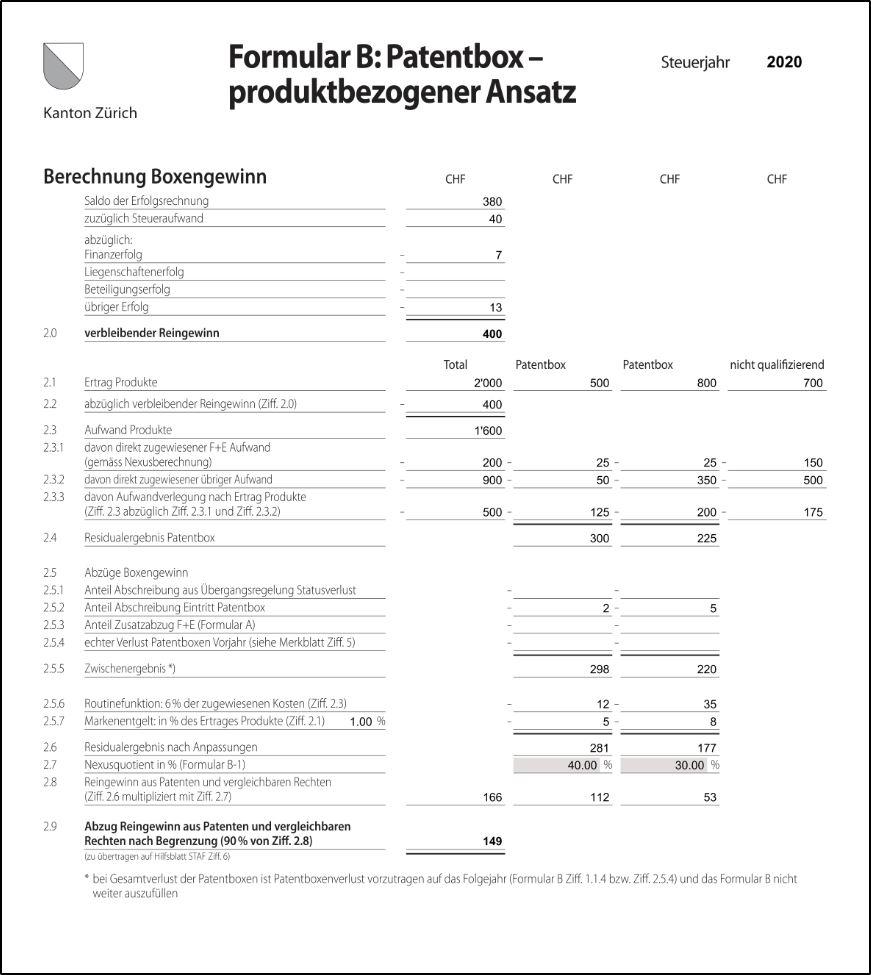

9.Beispiel

Eine Gesellschaft weist im handelsrechtlichen Abschluss folgende Positionen aus:

- Saldo der Erfolgsrechnung: CHF 380

- Steueraufwand: CHF 40

- Finanzerfolg: CHF 7

- Übriger Erfolg: CHF 13

Der Umsatz aus Produkten beträgt total CHF 2'000. Davon entfallen CHF 500 auf Produkte in der Patentbox A und CHF 800 auf Produkte in der Patentbox B. Der Patentbox A können F+E-Kosten von CHF 25 sowie übrige Kosten von CHF 50 direkt zugewiesen werden. Bei der Patentbox B können F+E Kosten von CHF 25 sowie übrige Kosten von CHF 350 direkt zugewiesen werden. Der Nexusquotient für die Patentbox A beträgt 40%, jener für die Patentbox B 30%. Für die Patentbox A sind Abschreibungen auf dem Eintritt in die Patentbox von

CHF 2 und für die Patentbox B von CHF 5 zu berücksichtigen. Das Markenentgelt beträgt 1% vom Umsatz.