Merkblatt Beteiligungen

A. Grundlagen

Gemäss Steuergesetz (StG) sind für Kapitalgesellschaften und Genossenschaften mit Beteiligungen spezielle Regelungen bei der Gewinn- und Kapitalsteuer vorgesehen:

- § 72 StG: Beteiligungsabzug Grundsatz;

- § 72a StG: Beteiligungsabzug auf Kapital- und Aufwertungsgewinnen;

- § 81a StG: Kapitalsteuer.

B. Beteiligungsabzug (§ 72 und 72a StG)

I. Beteiligungen

Beteiligungen sind Aktien, GmbH-Stammeinlagen, Genossenschaftsanteile und Partizipationsscheine gemäss Art. 656a OR, Genussscheine und Anteile am Kapital einer SICAF. Keine Beteiligungen sind insbesondere Obligationen, Beteiligungen an stillen Gesellschaften, Anteile an kollektiven Kapitalanlagen und diesen gleichzustellenden Körperschaften und andere Guthaben.

II. Ertrag aus Beteiligungen

Zum Ertrag aus Beteiligungen gehören unter bestimmten Voraussetzungen als Gewinn verbuchte Gewinnausschüttungen von Gesellschaften, an denen die Beteiligung besteht, sowie Kapital- und Aufwertungsgewinne auf Beteiligungen.

1. Gewinnausschüttungen

Erträge aus Beteiligungen sind alle ordentlichen und ausserordentlichen Gewinnausschüttungen wie Dividenden und Liquidationsüberschüsse, sofern sie als Gewinn besteuert werden, inklusive rückforderbare ausländische Quellensteuern und Rückerstattungen aus der Anrechnung ausländischer Quellensteuern. Kapitalrückzahlungen gelten als Ausschüttungen, soweit sie die Gestehungskosten übersteigen. Keine Erträge aus Beteiligungen sind insbesondere Leistungen, die bei der leistenden Gesellschaft oder Genossenschaft geschäftsmässig begründeten Aufwand darstellen. Diese Erträge unterliegen nur dann dem Beteiligungsabzug, wenn sie von Beteiligungen stammen, an denen die Kapitalgesellschaft oder Genossenschaft zu mindestens 10 Prozent am Grund- oder Stammkapital oder am Gewinn und an den Reserven beteiligt ist oder wenn die Beteiligung einen Verkehrswert von mindestens 1 Million Franken aufweist.

2. Kapital- und Aufwertungsgewinne

Zum Ertrag aus Beteiligungen gehören auch Buchgewinne aus der Veräusserung von Beteiligungen sowie Erlöse aus der Veräusserung von dazugehörigen Bezugsrechten,

- sofern die Beteiligung wenigstens 10 Prozent des Grund- oder Stammkapitals der anderen Gesellschaft betrug oder einen Anspruch auf mindestens 10 Prozent am Gewinn und an den Reserven der anderen Gesellschaft begründete. Fällt die Beteiligungsquote infolge Teilveräusserung unter 10 Prozent, kann die Ermässigung für jeden folgenden Veräusserungsgewinn nur beansprucht werden, wenn die Beteiligung am Ende der Steuerperiode vor dem Verkauf einen Verkehrswert von mindestens 1 Million Franken hatte und zuvor eine Beteiligung von mindestens 10 Prozent am Grund- oder Stammkapital oder von mindestens 10 Prozent am Gewinn und an den Reserven veräussert worden ist;

- soweit der Erlös die Gestehungskosten übersteigt;

- sofern die veräusserte Beteiligung während wenigstens eines Jahres im Besitz der Kapitalgesellschaft oder Genossenschaft war.

Die Gestehungskosten entsprechen dem Erwerbspreis der Beteiligung sowie den Investitionen in die Beteiligung, welche seit dem Erwerb erfolgt sind. Dazu gehören offene und als Gewinn besteuerte verdeckte Kapitaleinlagen sowie offene und verdeckte Sanierungszuschüsse. Sie werden reduziert um Abschreibungen, welche in Zusammenhang mit Ausschüttungen stehen und zu einer Kürzung des Ertrags, welcher dem Beteiligungsabzug auf Dividenden unterliegt, geführt haben.

Auf buchmässigen Aufwertungen gemäss Art. 670 OR und auf Aktivierungen von Gratisaktien und Gratisnennwerterhöhungen wird der Beteiligungsabzug unter den gleichen Voraussetzungen gewährt wie auf Buchgewinnen aus Veräusserungen von Beteiligungen. Dies führt aber zu einer Erhöhung der Gestehungskosten der aufgewerteten Beteiligung, soweit der Buchgewinn aus der Aufwertung dem Beteiligungsabzug unterliegt.

Für Beteiligungen, die vor dem 1. Januar 1997 im Besitz der Kapitalgesellschaft oder Genossenschaft waren, gelten die Gewinnsteuerwerte zu Beginn des Geschäftsjahres, das im Kalenderjahr 1997 endete, als Erwerbspreis.

III. Berechnung des Nettoertrags

Der Nettoertrag aus Beteiligungen entspricht der Differenz zwischen dem Ertrag aus Beteiligungen einerseits und dem Finanzierungsaufwand, dem Verwaltungsaufwand und den Abschreibungen andererseits.

1. Finanzierungsaufwand

Als Finanzierungsaufwand gelten Schuldzinsen, Kommissionen und weitere Aufwendungen, die wirtschaftlich den Schuldzinsen gleichzustellen sind. Der Anteil am gesamten Finanzierungsaufwand, welcher auf die Beteiligungen entfällt, entspricht dem auf drei Dezimalen genau berechneten prozentualen Verhältnis der Gewinnsteuerwerte der Beteiligungen, für deren Erträge die Ermässigung beansprucht wird, zum Gewinnsteuerwert der gesamten Aktiven.

2. Verwaltungsaufwand

Als Verwaltungsaufwand sind grundsätzlich 5 Prozent des Ertrags der Beteiligungen, für deren Erträge die Ermässigung beansprucht wird, anzurechnen. Der Nachweis des effektiven tieferen oder höheren Verwaltungsaufwandes bleibt vorbehalten. Kann die tatsächliche Verursachung nicht nachgewiesen werden, wird der gesamte Verwaltungsaufwand – gleich wie der Finanzierungsaufwand – aufgrund der Gewinnsteuerwerte quotenmässig umgelegt.

3. Abschreibungen und Wertberichtigungen

Der Ertrag aus Beteiligungen ist um Abschreibungen und Wertberichtigungen zu kürzen, welche mit der Gewinnausschüttung in Zusammenhang stehen. Der Nachweis, dass kein Zusammenhang mit der Ausschüttung besteht, obliegt der steuerpflichtigen Gesellschaft.

IV. Berechnung der Ermässigung der Gewinnsteuer

Die prozentuale Ermässigung der Gewinnsteuer ist nach der folgenden Formel auf drei Dezimalen abgerundet zu berechnen:

Der steuerbare Gesamtreingewinn entspricht dem ordentlich steuerbaren Reingewinn nach Berücksichtigung der STAF-Ermässigungen und der Entlastungsbegrenzung sowie der abzugsfähigen Vorjahresverluste. Nicht enthalten ist derjenige Teil des Reingewinns, welcher der Sondersteuer gemäss § 2 der Übergangsbestimmungen zur Änderung des Steuergesetzes (Steuervorlage 17) vom 1. April 2019 unterliegt.

In Fällen mit geteilter Steuerhoheit, bei welchen entweder die objektmässige oder die quotenmässig-direkte Ausscheidungsmethode zur Anwendung kommt, ist der Beteiligungsabzug nach dem Verhältnis des auf den Kanton Zürich entfallenden Teils des Nettobeteiligungsertrags zu dem nach den Regeln der Steuerausscheidung der zürcherischen Steuerhoheit unterliegenden Gewinns zu berechnen. Für die Berechnung des Nettobeteiligungsertrags ist dabei der auf den Kanton Zürich entfallende Finanzierungsaufwand nach Massgabe der Gewinnsteuerwerte auf die ertragbringenden Beteiligungen und die übrigen dem Kanton Zürich zugewiesenen Aktiven aufzuteilen.

V. Kürzung des Beteiligungsabzugs

Transaktionen, die im Konzern eine ungerechtfertigte Steuerersparnis bewirken, führen zu einer Berichtigung des steuerbaren Reingewinns oder zu einer Kürzung des Beteiligungsabzugs. Eine ungerechtfertigte Steuerersparnis liegt vor, wenn Kapitalgewinne und Kapitalverluste oder Abschreibungen auf Beteiligungen in kausalem Zusammenhang stehen.

VI. Abschreibungen auf den Gestehungskosten (§ 64 Abs. 1 Ziffer 5 StG)

Abschreibungen auf Beteiligungen von 10 Prozent des Grund- oder Stammkapitals oder am Gewinn und an den Reserven der anderen Gesellschaft können dem steuerbaren Gewinn zugerechnet werden, wenn eine nachhaltige Erholung des Wertes der Beteiligungen eingetreten ist und die seinerzeitige Abschreibung geschäftsmässig nicht mehr begründet ist.

VII. Beteiligungsabzug und Anrechnung ausländischer Quellensteuern

Die steuerpflichtige Gesellschaft kann nicht auf den Beteiligungsabzug verzichten, um Kürzungen bei der Anrechnung ausländischer Quellensteuern zu verhindern.

VIII. Verfahren

Der Beteiligungsabzug ist mit der Steuererklärung geltend zu machen. Er wird nicht von Amtes wegen gewährt. Für Beteiligungen von mindestens 20 Prozent des Grund- oder Stammkapitals an anderen Gesellschaften ist die für die direkte Bundessteuer sowie die Staats- und Gemeindesteuern ab Geschäftsjahr 1997, für Beteiligungen von mindestens 10 Prozent des Grund- oder Stammkapitals oder des Gewinns und der Reserven die ab Geschäftsjahr 2011 erstellte Liste nachzuführen und der Steuererklärung beizulegen. Diese muss für jede einzelne Beteiligung folgende Angaben enthalten:

- Erwerbsdatum und Erwerbspreis;

- Buchwert;

- Als Gewinn besteuerte stille Reserve;

- Veränderungen der Gestehungskosten.

Der Nachweis der Gestehungskosten bei Veräusserungen obliegt nach den allgemeinen Regeln über die Beweislastverteilung der steuerpflichtigen Gesellschaft.

C. Ermässigung bei der Kapitalsteuer

Allgemein

Nach § 79 StG besteht das steuerbare Eigenkapital von Kapitalgesellschaften und Genossenschaften aus dem einbezahlten Aktien-, Grund- oder Stammkapital, den in der Handelsbilanz ausgewiesenen Einlagen, Aufgeldern und Zuschüssen im Sinne von § 20 Abs. 4, dem Partizipationsscheinkapital sowie den offenen und den aus versteuertem Gewinn gebildeten stillen Reserven.

Ferner wird das steuerbare Eigenkapital gemäss § 80 StG um jenen Teil des Fremdkapitals erhöht, welches von nahestehenden Gesellschaften oder Personen stammt und dem wirtschaftlich die Bedeutung von Eigenkapital zukommt.

II. Ermässigung

Gemäss § 81a StG kann das steuerbare Eigenkapital im Umfang von 90 Prozent ermässigt werden, soweit das Eigenkapital auf Beteiligungsrechte entfällt. Eine Ermässigung ist auch möglich, soweit das Eigenkapital auf Patente und vergleichbare Rechte sowie auf Darlehen an Konzerngesellschaften mit Laufzeiten von mehr als 12 Monaten entfällt.

Die Ermässigung ist mit der Steuererklärung geltend zu machen. Sie wird nicht von Amtes wegen gewährt.

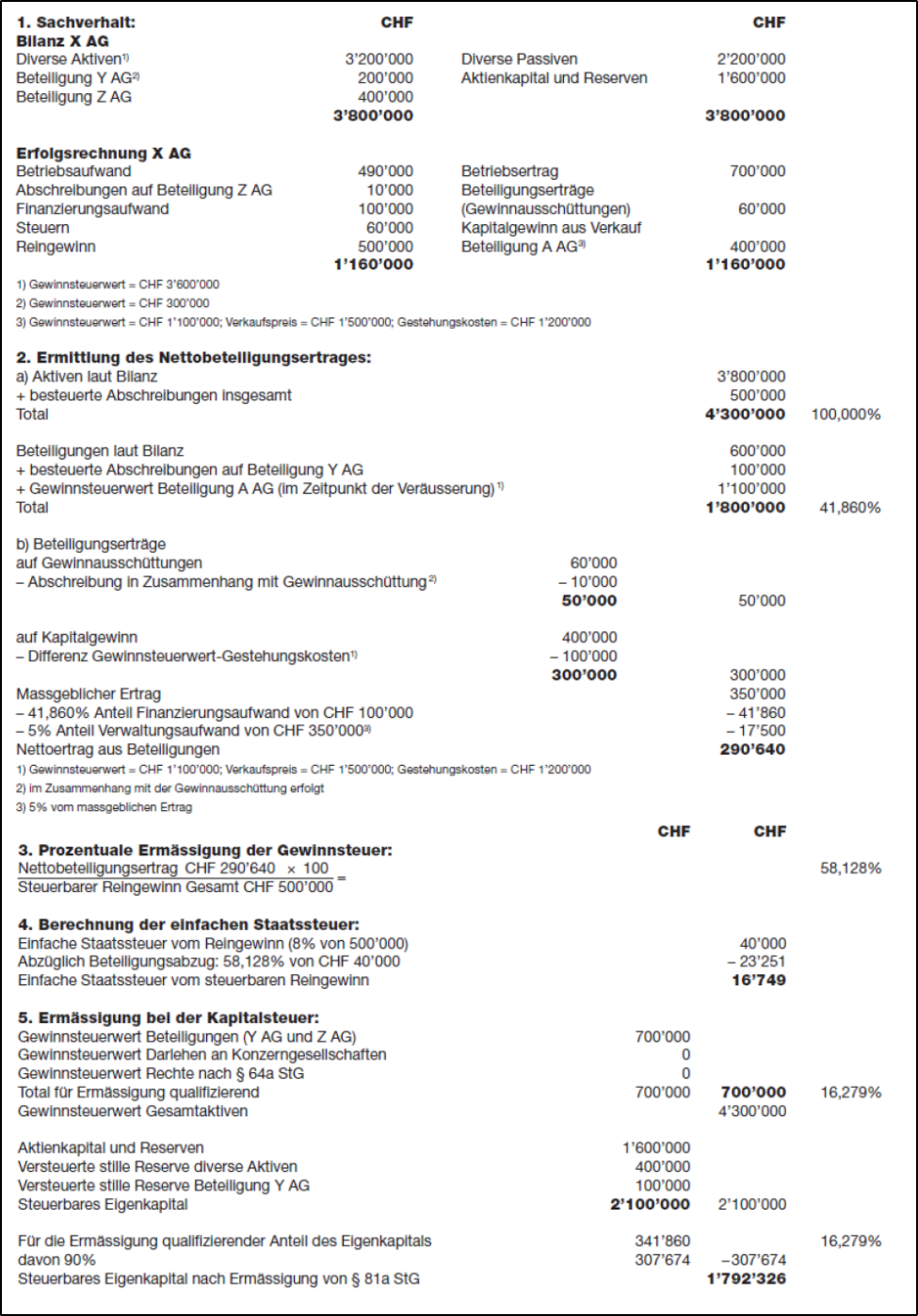

D. Beispiel