Sondersteuer auf realisierten stillen Reserven von Holding-, Domizil- und gemischten Gesellschaften

Übergang von der Besteuerung als Holding-, Domizil- oder gemischte Gesellschaft zur ordentlichen Besteuerung (Statuswechsel): Sondersteuer für denjenigen Teil des Reingewinns, der auf die Realisation von stillen Reserven aus der Zeit der Statusbesteuerung entfällt.

1.Gesetzliche Grundlage

§ 2 der Übergangsbestimmungen (Sondersteuer) zur Änderung des Steuergesetzes vom 1. April 2019 (Steuervorlage 17) regelt die Steuerfolgen für Holding-, Domizil- und gemischte Gesellschaften (Statusgesellschaften), die mit dem Inkrafttreten der Steuervorlage 17 ihren besonderen Steuerstatus verlieren und neu der ordentlichen Besteuerung unterliegen. Danach werden die bei Ende der Besteuerung als Statusgesellschaft bestehenden stillen Reserven einschliesslich des selbst geschaffenen Mehrwerts, soweit diese bisher nicht steuerbar gewesen wären, im Fall ihrer Realisation innert der nächsten fünf Jahre gesondert besteuert. Die Höhe der von der juristischen Person geltend gemachten stillen Reserven einschliesslich des selbst geschaffenen Mehrwerts wird vom kantonalen Steueramt mittels Entscheid festgesetzt. Diese stillen Reserven unterliegen nicht der Kapitalsteuer.

2.Gegenstand der Sondersteuer

Gegenstand der Sondersteuer sind die per Ende der Besteuerung als Holding-, Domizil- oder gemischte Gesellschaft bestehenden stillen Reserven einschliesslich des selbst geschaffenen Mehrwerts,

- welche während der Besteuerung als Holding-, Domizil- oder gemischte Gesellschaft entstanden sind,

- soweit diese bisher (d.h. unter dem Steuerstatus) nicht steuerbar gewesen wären und

- soweit sie nicht bis spätestens 31. Dezember 2019 gewinnsteuerunwirksam durch Bildung einer als Gewinn besteuert geltenden stillen Reserve aufgedeckt worden sind (sogenannte Aufdeckungslösung bzw. altrechtlicher Step-up; vgl. Zürcher Steuerbuch Nr. 73.3).

Bei Domizil- und gemischten Gesellschaften sind dies die auslandsbezogenen stillen Reserven im Umfang der steuerfreien Quote (nach Abzug von allfällig gewinnsteuerunwirksam aufgedeckten stillen Reserven).

Bei Unternehmen, welche aus dem Ausland in die Schweiz zugezogen sind und seit dem Zuzug als Statusgesellschaft besteuert worden sind, unterliegen die gesamten auslandsbezogenen stillen Reserven im Umfang der Differenz zwischen Verkehrs- und Gewinnsteuerwert bei ihrer Realisation der Sondersteuer, also auch jene, die vor dem Zuzug in die Schweiz gebildet worden sind.

Nicht Gegenstand der Sondersteuer sind die stillen Reserven auf

- Immobilien, da diese Reserven unter den bisherigen Steuerstatus steuerbar gewesen wären,

- Beteiligungen gemäss § 72 StG im Umfang der Differenz zwischen Verkehrswert und Gestehungskosten, da diese Reserven auch nach Statuswegfall über den Beteiligungsabzug auf Kapitalgewinnen gewinnsteuerfrei bleiben,

- inlandsbezogenen Aktiven und, im Umfang der steuerbaren Quote, auf auslandsbezogenen Aktiven, da auch diese Reserven unter den bisherigen Steuerstatus steuerbar gewesen wären,

- Aktiven, welche bei Eintritt in den Steuerstatus gemäss § 75 StG (in der bis 31.12.2019 geltenden Fassung) nicht besteuert worden sind und bei denen die Frist für die Erhebung der Jahressteuer noch nicht abgelaufen ist. Ist diese Frist dagegen abgelaufen, können die stillen Reserven auf diesen Aktiven aufgedeckt werden.

Bei Beteiligungen gemäss § 72 StG muss sichergestellt werden, dass Abschreibungen auf Beteiligungen, welche sich während der Zeit der Statusbesteuerung nicht gewinnsteuerwirksam ausgewirkt haben, bei deren «Wiedereinbringung» im Zusammenhang mit einer echten, buchmässigen oder steuersystematischen Realisation nicht zur Besteuerung gelangen. Dies kann nur über eine Anpassung des Gewinnsteuerwertes und der Gestehungskosten per Ende der letzten Steuerperiode unter der Besteuerung als Statusgesellschaft erfolgen (vgl. Zürcher Steuerbuch Nr. 73.3, Ziffer 2). Wurden Gewinnsteuerwert bzw. Gestehungskosten entsprechend angepasst, unterliegt die «Wiedereinbringung» der seinerzeitigen Abschreibung nicht der Sondersteuer.

3.Realisation

Gemäss § 2 Abs. 1 der Übergangsbestimmungen werden die stillen Reserven aus der Zeit der Statusbesteuerung bei ihrer Realisation innert der nächsten fünf Jahre von der ordentlichen Besteuerung ausgenommen und während maximal fünf Jahren der Sondersteuer unterworfen.

Als Realisation gelten die echte Realisation durch Verkauf, die buchmässige Realisation durch Aufwertung und die steuersystematische Realisation, insbesondere bei Wegzug in das Ausland.

Soweit im Reingewinn ausserordentliche Erfolgskomponenten, z.B. in Form von Buchgewinnen aus der Veräusserung von Aktiven oder Währungsgewinnen sowie ausserordentliche Wertberichtigungen oder Abschreibungen, enthalten sind, sind diese vor der Aufteilung des operativen Ergebnisses zu subtrahieren und dem ordentlich steuerbaren Gewinn oder dem Sondersteuerteil zuzuweisen, je nachdem, ob diese realisierten stillen Reserven der Sondersteuer unterliegen oder nicht. Ebenfalls vorab dem ordentlich steuerbaren Gewinn zuzuweisen sind Finanz- und Liegenschaftenerfolg.

Der nach Zuteilung von Finanzerfolg, Liegenschaftenerfolg und ausserordentlichen Erfolgskomponenten verbleibende ordentliche Reingewinn von ehemaligen Domizil- und gemischten Gesellschaften ist weiter in einen ordentlich steuerbaren und in einen der Sondersteuer unterliegenden Teil aufzuteilen. Diese Aufteilung kann schätzungsweise aufgrund des Durchschnitts der Summe der in- und auslandsbezogenen Ergebnisse der letzten drei Jahre vor dem Statuswechsel erfolgen, wenn davon ausgegangen werden kann, dass die operativen Tätigkeiten unverändert weitergeführt werden. Bei Veränderungen der operativen Tätigkeiten wie Umstrukturierungen muss der Nachweis, dass der Reingewinn realisierte stille Reserven aus der Zeit der Statusbesteuerung enthält, als steuermindernde Tatsache durch die Gesellschaft erbracht werden.

Der Beteiligungsertrag ist Teil des ordentlich steuerbaren Gewinns, da er in keinem Zusammenhang mit der Realisation stiller Reserven aus der Zeit der Statusbesteuerung steht. Der Beteiligungsabzug wird deshalb auf dem ordentlichen Reingewinn (ohne Sondersteuer) berechnet.

4.Steueraufwand

Der auf die Sondersteuer entfallende Teil des Aufwandes für die Staats- und Gemeindesteuern sowie die anteilige direkte Bundessteuer ist dem der Sondersteuer unterliegenden Teil des Reingewinns zuzuweisen.

5.Vorjahresverluste

Bei der Sondersteuerlösung können die Verluste des nicht steuerbaren Teils aus ausländischer Quelle aus der Zeit der Statusbesteuerung mit dem steuerbaren Gewinn nachfolgender Steuerperioden verrechnet werden, sofern und soweit keine gewinnsteuerunwirksame Aufdeckung von stillen Reserven bei Wegfall des Steuerstatus erfolgt ist. Solche Vorjahresverluste sind zunächst mit dem gesamten Reingewinn, vor Aufteilung in den ordentlich steuerbaren und den der Sondersteuer unterliegenden Teil, zu verrechnen.

6.Verfahren

Die bei Ende der Besteuerung als Holding-, Domizil- oder gemischte Gesellschaft bestehenden stillen Reserven einschliesslich des selbst geschaffenen Mehrwerts müssen von der steuerpflichtigen Gesellschaft anhand einer anerkannten Bewertungsmethode mit Einreichung der Steuererklärung 2019 oder bis 31. Dezember 2020 geltend gemacht werden. Ihre Höhe wird vom kantonalen Steueramt mittels anfechtbarem Entscheid festgesetzt.

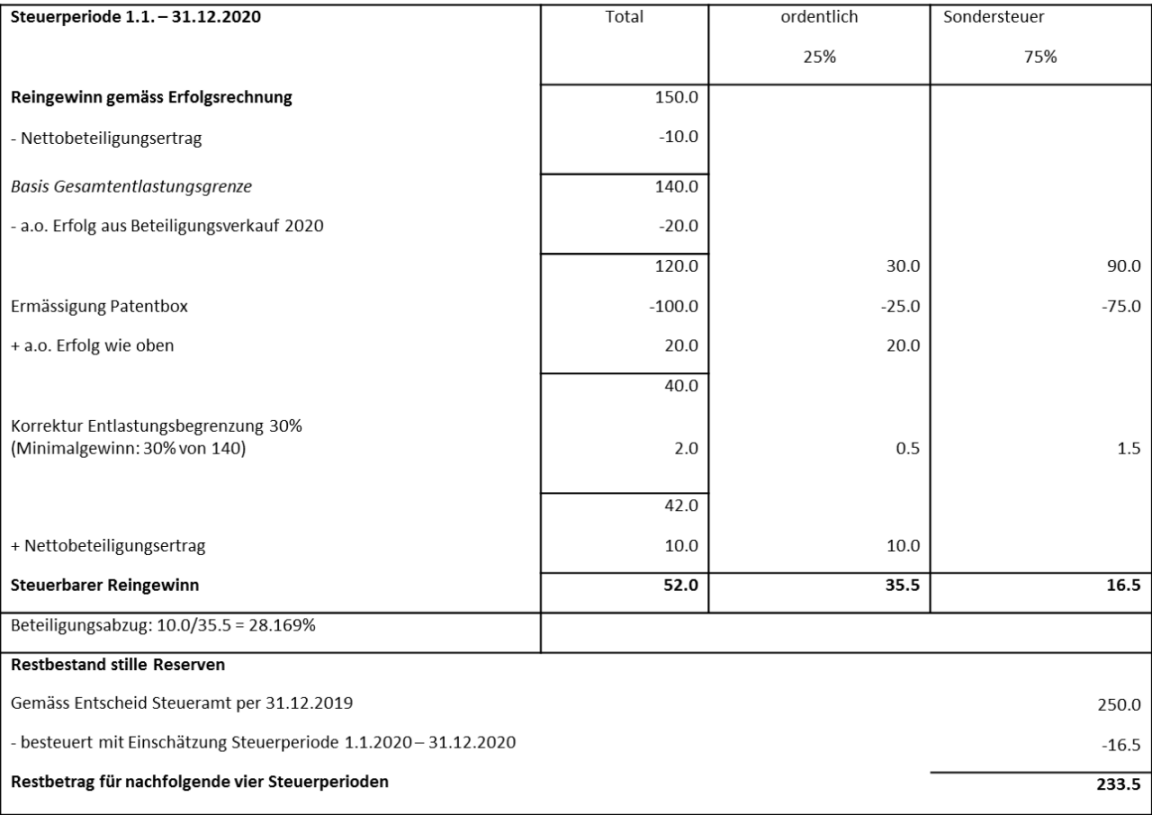

7.Illustration

Gemischte Gesellschaft mit Statusverlust per 31.12.2019. Vom Gesamtgewinn entfallen 25% auf das Inland und 75% auf das Ausland (Durchschnitt der Summe der in- und auslandsbezogenen Ergebnisse der letzten drei Jahre vor dem Statusverlust; die unter dem Steuerstatus steuerbare Quote der auslandsbezogenen Ergebnisse ist dem Inlandteil zuzurechnen). Im Reingewinn gemäss Erfolgsrechnung von 150 ist ein nach § 64b StG ermittelter Reingewinn aus Patenten und vergleichbaren Rechten von 100, ein nach § 72 StG ermittelter Nettobeteiligungsertrag von 10, welcher dem Beteiligungsabzug unterliegt, sowie ein im Geschäftsjahr 2020 erzielter Buchgewinn aus dem Verkauf einer nicht für den Beteiligungsabzug nach § 72 StG qualifizierenden Beteiligung von 20 enthalten. Die gesamten stillen Reserven, welche bei ihrer Realisation während fünf Jahren der Sondersteuer unterliegen, betragen gemäss Entscheid des kantonalen Steueramts 250.

Der Gewinnanteil, welcher aus der Realisation stiller Reserven aus der Zeit der Statusbesteuerung stammt, bzw. der der ordentlichen Besteuerung unterliegende Reingewinn werden wie folgt berechnet: