Merkblatt zusätzlicher Abzug für Forschungs- und Entwicklungsaufwand

1.Grundlagen

Gemäss Steuergesetz (StG) sind für Selbständigerwerbende und

juristische Personen, die Forschung und Entwicklung betreiben, folgende

gesetzliche Grundlagen zu beachten:

- § 27 Abs. 4 StG (Zusatzabzug F&E für Selbständigerwerbende)

- § 65a StG (Zusatzabzug F&E für juristische Personen)

- § 65c StG (Entlastungsbegrenzung)

- Praxisgemäss wird die Analyse der SSK (www.ssk-csi.ch) zum zusätzlichen Abzug des Forschungs- und Entwicklungsaufwands berücksichtigt.

2.Definition

Direkt mit der Forschung und Entwicklung im Inland zusammenhängende Aufwendungen qualifizieren für den Zusatzabzug, soweit es sich dabei um Tätigkeiten im Bereich der wissenschaftlichen Forschung und/oder der

wissenschaftsbasierten Innovation im Sinne von Art. 2 des Bundesgesetzes über die Förderung der Forschung und Innovation (FIFG) vom 14. Dezember 2012 (SR 420.1) handelt und die Aufwendungen bei einer im Kanton steuerpflichtigen Person als geschäftsmässig begründeter Aufwand anfallen.

Eine Forschungs- und Entwicklungsaktivität basiert auf

folgenden Grundsätzen:

- Die wissenschaftliche Forschung umfasst die Grundlagenforschung und die anwendungsorientierte Forschung, sofern sie

1. neuartig ist, d.h. der Gewinnung von neuen Erkenntnissen dient;

2. schöpferisch ist, d.h. auf originären, nicht offensichtlichen Konzepten und Hypothesen beruht;

3. mit Bezug auf das Endergebnis ungewiss ist;

4. systematisch einem Plan folgt und budgetiert wird;

5. zu Ergebnissen führt, die reproduzierbar sind.

- Die wissenschaftsbasierte Innovation wiederum setzt sich aus den vorne genannten Grundsätzen der anwendungsorientierten Forschung zusammen und bezweckt die Entwicklung neuer Produkte, Verfahren, Prozesse und Dienstleistungen für Wirtschaft und Gesellschaft.

Keine qualifizierenden Forschungs- und Entwicklungstätigkeiten sind Aktivitäten zur Markteinführung und Marktverwertung.

Die Qualifikationskriterien für eigene Forschungs- und Entwicklungsaktivitäten gelten sinngemäss für Auftragsforschung durch Dritte.

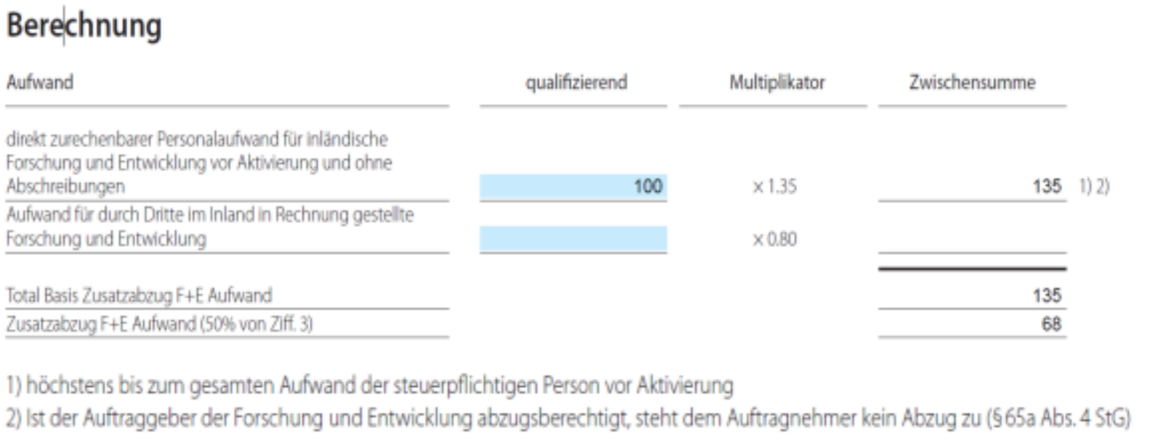

3.Berechnung

Der Forschungs- und Entwicklungsaufwand, welcher der steuerpflichtigen Person direkt oder durch Dritte im Inland indirekt entstanden ist, kann auf Antrag um 50% über den geschäftsmässig begründeten Forschungs- und Entwicklungsaufwand hinaus abgezogen werden.

Der Zusatzabzug für Forschungs- und Entwicklungsaufwand unterliegt der Entlastungsbegrenzung gemäss § 65c StG.

Bei Eigenforschung berechnet sich der Zusatzabzug auf dem Personalaufwand einschliesslich Sozialversicherungsaufwand der direkt in der Forschung und Entwicklung tätigen Angestellten im Inland. Von Bedeutung ist die tatsächliche, direkte Tätigkeit im Bereich Forschung und Entwicklung und nicht die formale oder organisatorische Zugehörigkeit zu einer speziellen Forschungs- und Entwicklungsabteilung. Mit dem Zuschlag von 35% auf dem qualifizierenden Personal- und Sozialversicherungsaufwand wird der übrige Forschungs- und Entwicklungsaufwand (bspw. Sachaufwand) pauschal abgegolten. Die Berechnungsgrundlage (135% des Personalaufwands des forschenden Personals) darf den gesamten Aufwand des Unternehmens nicht übersteigen.

Wenn die Forschungs- und Entwicklungstätigkeit im Auftragsverhältnis durch Dritte ausgeführt wird, beträgt die Berechnungsgrundlage für den Zusatzabzug 80% des für die Forschung und Entwicklung in Rechnung gestellten Betrages. Für den Abzug qualifizieren nur Aufwendungen für Auftragsforschung im Inland. Der Zusatzabzug steht grundsätzlich der Auftrag gebenden steuerpflichtigen Person zu. Der Auftragnehmer (Auftragsforscher) kann die Ermässigung dann geltend machen, wenn der Auftraggeber in einem Kanton steuerpflichtig ist, der von der Förderungskompetenz keinen Gebrauch macht. Den beteiligten steuerpflichtigen Personen steht kein Wahlrecht bezüglich Zuweisung des Zusatzabzugs zu. Ein doppelter oder mehrfacher Zusatzabzug ist in jedem Fall ausgeschlossen.

Der Forschungs- und Entwicklungsaufwand ist bei Inanspruchnahme der Patentbox anteilig auf die verschiedenen Patentboxen und auf den Restbetrag, der keinem Patent zugeordnet werden kann, aufzuteilen, sodass der Forschungs- und Entwicklungsaufwand analog den verbuchten und geschäftsmässig begründeten Aufwendungen den entsprechenden Erträgen gegenübersteht und folglich die betroffenen Patentboxengewinne entsprechend gekürzt werden.

Der Zusatzabzug muss in derjenigen Steuerperiode geltend gemacht werden, in welcher der qualifizierende Aufwand für die Eigen- und/oder Auftragsforschung handelsrechtlich verbucht bzw. fällig wird. Bei einer Aktivierung als immaterieller Wert ist der zusätzliche Abzug für Forschungs- und Entwicklungsaufwand nicht erst im Zeitpunkt einer allfälligen Wertberichtigung bzw. Abschreibung geltend zu machen.

4.Dokumentation

Der Nachweis der Voraussetzungen des zusätzlichen Abzugs für Forschungs- und Entwicklungsaufwand obliegt nach den allgemeinen Grundsätzen zur Beweislastverteilung der steuerpflichtigen Person.

Zur Überprüfung der Abzugsfähigkeit werden folgende Angaben und Unterlagen benötigt.

- Forschungs- oder Projektbeschrieb, inkl. Zeitrahmen und Budget

- Nennung (auf Basis der Stellenbeschriebe) der im Bereich Forschung und Entwicklung tätigen Arbeitnehmer (Name, Personal- und Sozialversicherungsaufwand, Funktion und Arbeitspensum im Bereich Forschung und Entwicklung)

- Bei Auftragsforschung: Kopie des Forschungsvertrags und Tabelle (Konto) über die in der Periode gesamthaft bezahlten Forschungs- und Entwicklungsaufwendungen

- Welcher Erkenntnisgewinn wird mit den Forschungs- und Entwicklungsaktivitäten bezweckt?

- Auf welchen originären, nicht offensichtlichen Konzepten und Hypothesen beruhen die Forschungs- und Entwicklungsaktivitäten?

- Inwiefern sind die Erkenntnisse oder Ergebnisse der Forschungs- und Entwicklungsaktivitäten reproduzier- oder verwertbar?

- Inwiefern sind die Ergebnisse ungewiss?

Eine weitere Beweiserhebung bleibt vorbehalten.

5.Beispiel

Die für den Forschungs- und Entwicklungsabzug qualifizierenden Personal- und Sozialversicherungsaufwendungen betragen 100. Der gesamte Aufwand ist höher als 135.