Hier finden Sie den Tarifrechner und die wesentlichen Informationen zur Tarifanwendung gegenüber quellensteuerpflichtigen Arbeitnehmern.

Tarifrechner Quellensteuer

Der Tarifrechner dient der Ermittlung des Quellensteuertarifs.

Füllen Sie die Arbeitnehmendendaten wahrheitsgetreu aus und im Ergebnis erhalten Sie den Tarif für den Quellensteuerabzug.

Die ausgewiesenen Tarife sind nicht rechtsverbindlich. Die Übermittlung der Daten erfolgt verschlüsselt und die Daten werden unmittelbar nach der Berechnung wieder gelöscht. Die Daten werden nicht für Auswertungen verwendet.

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

- Gagen an Künstler, Sportler und Referenten

- Verwaltungsratshonorare, welche an Personen mit Wohnsitz im Ausland bezahlt werden

- Härtefälle

- Renten und Kapitalleistungen aus Vorsorge

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Tarif wird in folgendem Format ausgegeben:

[Buchstabe][Zahl][Y/N]

[Buchstabe] = Zivilstand-Tarif

Je nach Lebenssituation anderer Tarif

[Zahl] = Anzahl abzugsberechtigter Kinder

Abzugsberechtigt sind:

- minderjährige Kinder, die unter elterlicher Sorge oder Obhut der quellensteuerpflichtigen Person leben.

- volljährige Kinder in Erstausbildung, für deren Unterhalt die quellensteuerpflichtige Person zur Hauptsache aufkommt.

Abzugsberechtigt sind auch Kinder, die im Ausland wohnen.

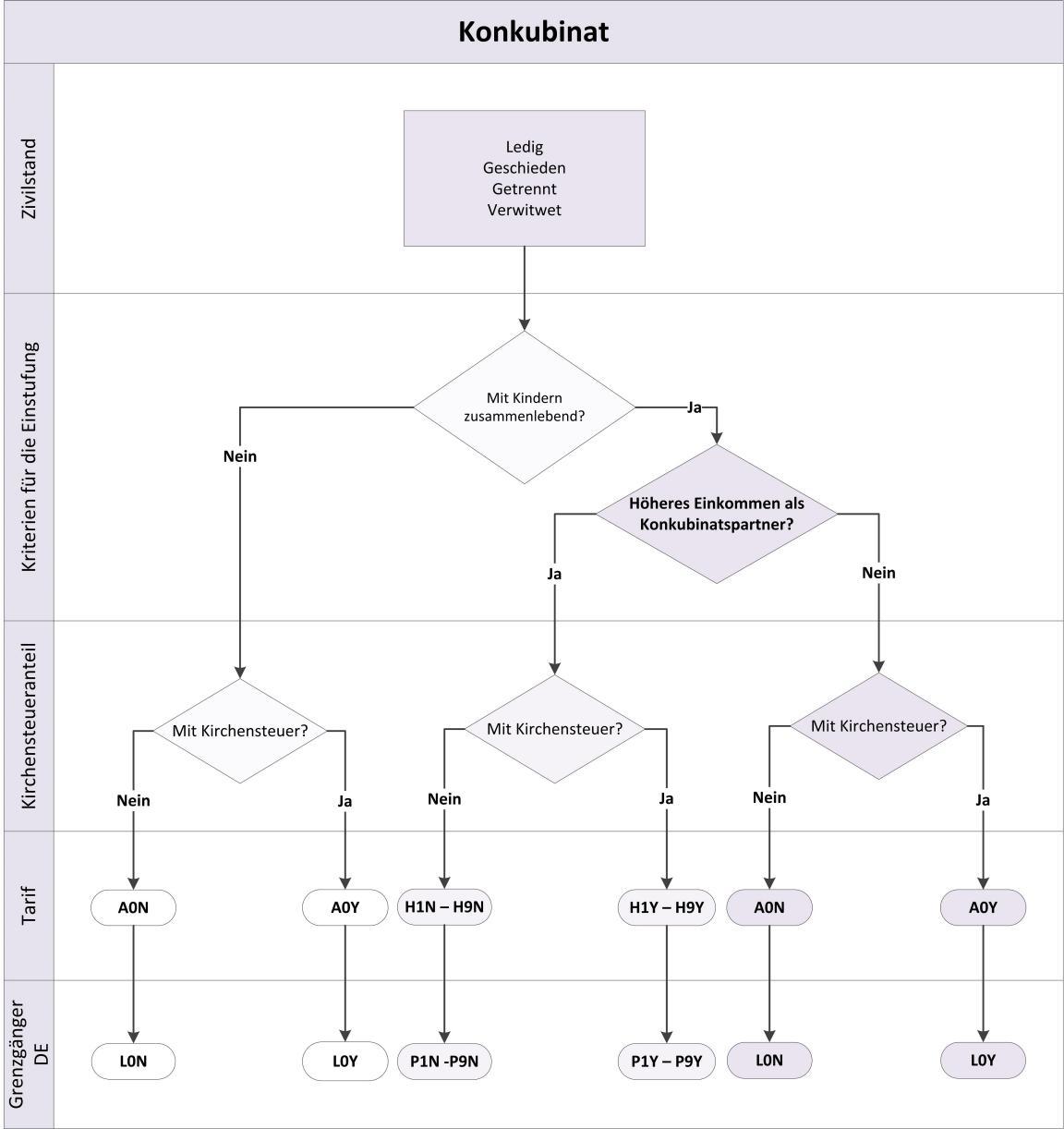

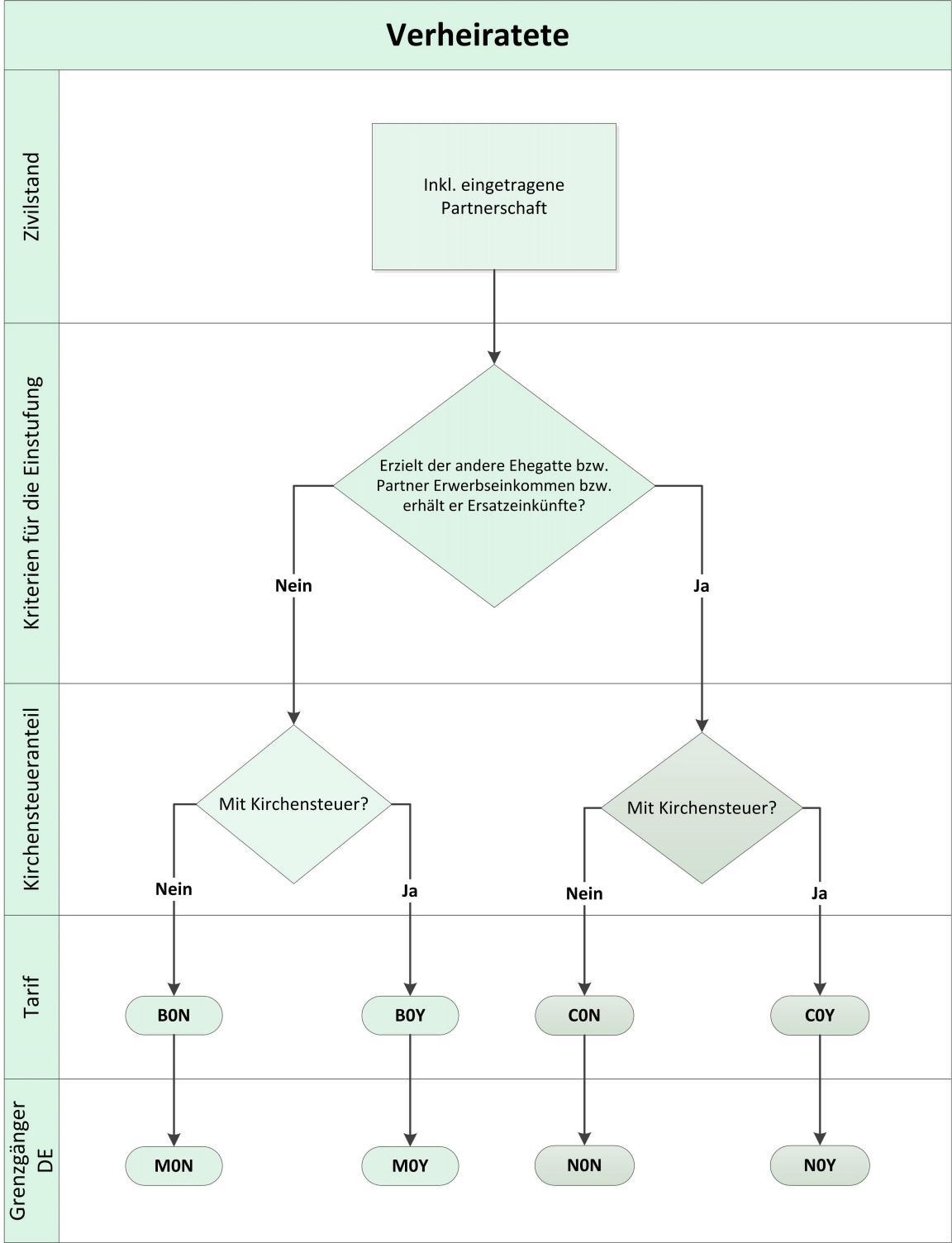

[Y/N] = Kirchensteuer Ja oder Nein

Kirchensteuerpflichtig sind Personen, die einer der folgenden Konfessionen angehören:

- römisch-katholische Konfession

- christkatholische Konfession

- evangelisch-reformierte Konfession

Tariftabellen ohne Kirchensteuern

- Download Ausgabe 2026 Kanton Zürich Tarif A ohne Kirchensteuer PDF | 8 Seiten | Deutsch | 203 KB

- Download Ausgabe 2026 Kanton Zürich Tarif B ohne Kirchensteuer PDF | 8 Seiten | Deutsch | 201 KB

- Download Ausgabe 2026 Kanton Zürich Tarif C ohne Kirchensteuer PDF | 8 Seiten | Deutsch | 200 KB

- Download Ausgabe 2026 Kanton Zürich Tarif H ohne Kirchensteuer PDF | 8 Seiten | Deutsch | 190 KB

Tariftabellen mit Kirchensteuern

- Download Ausgabe 2026 Kanton Zürich Tarif A mit Kirchensteuer PDF | 8 Seiten | Deutsch | 204 KB

- Download Ausgabe 2026 Kanton Zürich Tarif B mit Kirchensteuer PDF | 8 Seiten | Deutsch | 202 KB

- Download Ausgabe 2026 Kanton Zürich Tarif C mit Kirchensteuer PDF | 8 Seiten | Deutsch | 201 KB

- Download Ausgabe 2026 Kanton Zürich Tarif H mit Kirchensteuer PDF | 8 Seiten | Deutsch | 190 KB

Tariftabelle Ersatzeinkünfte

Quellensteuertarife erklärt

Der anwendbare Tarif ist abhängig von den persönlichen Verhältnissen der quellensteuerpflichtigen Person. Relevante persönliche Verhältnisse sind:

- Zivilstand

- Kinder

- Konfession

Änderungen, die eine neue Tarifeinstufung bedingen, werden bei der Quellenbesteuerung ab Folgemonat berücksichtigt. Tarifrelevante Änderungen sind:

- Heirat, Scheidung, Trennung oder Verwitwung

- Geburt von Kindern, Volljährigkeit oder Abschluss der Erstausbildung der Kinder

- Aufnahme oder Aufgabe einer Erwerbstätigkeit des Ehegatten oder des eingetragenen Partners

- Konfessionswechsel

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

- Für alleinstehende Arbeitnehmende (ledig, getrennt lebend, geschieden oder verwitwet)

- Für alleinstehende Arbeitnehmende im Konkubinat mit minderjährigen Kindern unter gemeinsamer elterlicher Sorge oder mit volljährigen Kindern in Erstausbildung

- Für alleinstehende Arbeitnehmer, die allein mit Kindern im gleichen Haushalt zusammenleben und für deren Unterhalt zur Hauptsache aufkommen

- Tarif B: Für Alleinverdienende bzw. Arbeitnehmende, die verheiratet sind oder in eingetragener Partnerschaft leben und deren Ehegatte bzw. Partner kein Erwerbseinkommen erzielt oder Ersatzeinkünfte erhält (Kranken- oder Unfalltaggelder, Arbeitslosenentschädigung, etc .)

- Tarif C: Für Doppelverdienende bzw. Arbeitnehmende, die verheiratet sind oder in eingetragener Partnerschaft leben und deren Ehegatte bzw. Partner Erwerbseinkommen erzielt oder Ersatzeinkünfte erhält (Kranken- oder Unfalltaggelder, Arbeitslosenentschädigung, etc.)

Diese Voraussetzungen gelten auch bei Erwerbseinkommen und Ersatzeinkünften aus dem Ausland. Es wird das weltweite Einkommen berücksichtigt.

Für Arbeitnehmende, deren Quellensteuer der Arbeitgeber im Rahmen des vereinfachten Abrechnungsverfahrens mit der Ausgleichskasse abrechnet.

Zu den Voraussetzungen, dem Anmelde- und Abrechnungsverfahren verweisen wir auf die nachfolgende Anleitung der AHV/IV, da das kantonale Steueramt bei diesem Verfahren nicht eingebunden ist.

Für Ersatzeinkünfte, die von den Versicherungen direkt ausbezahlt werden, insbesondere Taggelder der IV, UV, ALV, KVG, usw.

Mit Wohnsitz in der Schweiz sind AHV Renten von der Quellenbesteuerung ausgenommen und unterliegen dem ordentlichen Steuerverfahren.

Bei einem Invaliditätsgrad von 100% unterliegen Invaliditätsrenten (IV und BVG) ebenfalls dem ordentlichen Steuerverfahren.

Rechtliche Grundlagen

Bei Grenzgängern aus Deutschland mit täglicher Rückkehr gilt der pauschale Steuersatz von 4,5%.

Die Quellensteuertarife sind trotz dem pauschalen Steuersatz korrekt auszuweisen.

Tarif L / P = Tarif A / H

Tarif M / N = Tarif B / C

Tarif Q = Tarif G

Härtefallregelung infolge Alimentenzahlungen

Ein Härtefall liegt vor, wenn eine Person infolge Alimentenzahlungen knapp über ihrem Existenzminimum lebt. Die Person kann einen schriftlichen Antrag auf Tarifanpassung beim kantonalen Steueramt einreichen.

Das Steueramt prüft den Antrag und teilt den Entscheid auch dem Arbeitgeber mit. Nach zwei Jahren werden die Voraussetzungen erneut geprüft.

Fehlende Mitwirkung des Arbeitnehmers

Der Arbeitnehmende muss ihrem Arbeitgebenden sowie den Steuerbehörden alle Informationen liefern, die für einen korrekten Quellensteuerbezug erforderlich sind. Verweigert der Arbeitnehmende die Mitwirkung, sind die Tarife wie folgt festzulegen:

- Für Ledige: Tarif A0Y

- Für Verheiratete: Tarif C0Y

Ältere Tariftabellen

Quellensteuertarife 2025 ohne Kirchensteuern

- Download Ausgabe 2025 Kanton Zürich Tarif A ohne Kirchensteuer PDF | 8 Seiten | Deutsch | 223 KB

- Download Ausgabe 2025 Kanton Zürich Tarif B ohne Kirchensteuer PDF | 8 Seiten | Deutsch | 222 KB

- Download Ausgabe 2025 Kanton Zürich Tarif C ohne Kirchensteuer PDF | 8 Seiten | Deutsch | 223 KB

- Download Ausgabe 2025 Kanton Zürich Tarif G PDF | 8 Seiten | Deutsch | 217 KB

- Download Ausgabe 2025 Kanton Zürich Tarif H ohne Kirchensteuer PDF | 8 Seiten | Deutsch | 212 KB

Quellensteuertarife 2025 mit Kirchensteuern

- Download Ausgabe 2025 Kanton Zürich Tarif A mit Kirchensteuer PDF | 8 Seiten | Deutsch | 224 KB

- Download Ausgabe 2025 Kanton Zürich Tarif B mit Kirchensteuer PDF | 8 Seiten | Deutsch | 222 KB

- Download Ausgabe 2025 Kanton Zürich Tarif C mit Kirchensteuer PDF | 8 Seiten | Deutsch | 223 KB

- Download Ausgabe 2025 Kanton Zürich Tarif G PDF | 8 Seiten | Deutsch | 217 KB

- Download Ausgabe 2025 Kanton Zürich Tarif H mit Kirchensteuer PDF | 8 Seiten | Deutsch | 212 KB

Quellensteuertarife 2024

- Download Quellensteuertarif A für Alleinstehende ab 2024 PDF | 15 Seiten | Deutsch | 2 MB

- Download Quellensteuertarif B für Verheiratete ab 2024 PDF | 15 Seiten | Deutsch | 2 MB

- Download Quellensteuertarif C für Doppelverdiener ab 2024 PDF | 15 Seiten | Deutsch | 2 MB

- Download Quellensteuertarif G für Ersatzeinkünfte, die direkt vom Versicherer ausbezahlt werden ab 2024 PDF | 8 Seiten | Deutsch | 2 MB

- Download Quellensteuertarif H für Alleinstehende mit Kindern ab 2024 PDF | 15 Seiten | Deutsch | 2 MB

Quellensteuertarife 2023

- Download Quellensteuertarif A für Alleinstehende ab 2023 PDF | 15 Seiten | Deutsch | 1 MB

- Download Quellensteuertarif B für Verheiratete ab 2023 PDF | 15 Seiten | Deutsch | 1 MB

- Download Quellensteuertarif C für Doppelverdiener ab 2023 PDF | 15 Seiten | Deutsch | 1 MB

- Download Quellensteuertarif G für Ersatzeinkünfte, die direkt vom Versicherer ausbezahlt werden ab 2023 PDF | 8 Seiten | Deutsch | 646 KB

- Download Quellensteuertarif H für Alleinstehende mit Kindern ab 2023 PDF | 15 Seiten | Deutsch | 1 MB

Quellensteuertarife gültig bis 31. Dezember 2022

- Download Quellensteuertarif A für Alleinstehende PDF | 15 Seiten | Deutsch | 365 KB

- Download Quellensteuertarif B für für Verheiratete PDF | 15 Seiten | Deutsch | 347 KB

- Download Quellensteuertarif Tarif C für Doppelverdiener PDF | 15 Seiten | Deutsch | 365 KB

- Download Quellensteuertarif G für Ersatzeinkünfte, die direkt vom Versicherer ausbezahlt werden PDF | 8 Seiten | Deutsch | 195 KB

- Download Quellensteuertarif H für für Alleinstehende mit Kindern PDF | 15 Seiten | Deutsch | 309 KB

Quellensteuertarife gültig bis 31. Dezember 2020

- Download Quellensteuertarife A Alleinstehende PDF | Deutsch |

- Download Quellensteuertarife B verheiratete Alleinverdiener PDF | Deutsch |

- Download Quellensteuertarife C verheiratete Doppelverdiener PDF | Deutsch |

- Download Quellensteuertarife H Alleinstehende mit Kindern PDF | Deutsch |

- Download Quellensteuertarif Spezialtarife PDF | 2 Seiten | Deutsch | 41 KB

Weiterführende Informationen

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Rechtliche Grundlagen

Bitte geben Sie uns Feedback

Ist diese Seite verständlich?

Vielen Dank für Ihr Feedback!

Kontakt

Kanton Zürich - Steueramt – Quellensteuer

Öffnungszeiten

Montag bis Freitag

08.00 bis 11.45 Uhr und

13.30 bis 17.00 Uhr

Damit wir Ihre Anfrage optimal bearbeiten können, benutzen Sie bitte unser Kontaktformular.