Hier finden Rektorinnen und Rektoren sowie Verwaltungsangestellte der Schulen der Sekundarstufe II Informationen und Unterlagen zu Finanzthemen.

Auf dieser Seite

Beitragswesen

Neben den öffentlichen Schulen bieten zahlreiche private Institutionen Bildungsleistungen an, die mit Kostenanteilen oder Subventionen finanziell unterstützt werden. Der Bereich Beitragswesen ist für die Prüfung der Abrechnungen und die Auszahlung der Staatsbeiträge zuständig.

Rechnungswesen

Das Rechnungswesen sorgt für den Ausweis der effektiven finanziellen Situation gemäss den gesetzlichen Grundlagen.

Das Mittelschul- und Berufsbildungsamt führt neben der Bilanz und der Erfolgsrechnung die Investitionsrechnung und die Anlagebuchhaltung und betreut 39 dezentral organisierte Schulen und 13 zentral geführte Buchungskreise.

Controlling

Das Controlling erstellt das jährliche Budget und erarbeitet den konsolidierten Entwicklungs- und Finanzplan.

Dabei arbeitet es mit den Schulen zusammen. Die Schulen erstellen ihre individuellen Schulbudgets.

Das Controlling erhebt Indikatoren und Leistungskennzahlen, die zusammen mit den Finanzzahlen aus dem Rechnungswesen im jährlichen Geschäftsbericht ausgewiesen werden.

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Hier finden Sie Informationen und Formulare für die Einforderung von Beiträgen.

- Download Abrechnungsformular HF 2022 XLSX | Deutsch | 28 KB

- Download Merkblatt Abrechnung HF 2022 PDF | 3 Seiten | Deutsch | 230 KB

- Download Abrechnungsformular BWB 2022 XLSX | Deutsch | 212 KB

- Download Merkblatt Abrechnung BWB 2022 PDF | 2 Seiten | Deutsch | 246 KB

- Download Zweckgebundene Reserve GB XLSX | Deutsch | 168 KB

- Download Zweckgebundene Reserven HBB XLSX | Deutsch | 168 KB

- Download Zweckgebundene Reserven BWB XLSX | Deutsch | 168 KB

- Download Vorlage Prüfungsbericht für Bestätigung der Kostenleistungsrechnung (Anhang 4) PDF | 2 Seiten | Deutsch | 135 KB

- Download Budget 2022 XLSX | Deutsch | 184 KB

Auskunft:

marc.schuepbach@mba.zh.ch

Regionales Schulabkommen über die gegenseitige Aufnahme von Auszubildenden und Ausrichtung von Beiträgen (RSA 2009 NW EDK)

Informationen zum RSA 2009 sowie Listen der Kantonsbeiträge finden sich auf der Website der Nordwestschweizer Erziehungsdirektorenkonferenz.

Informationen zum Vollzug des Regionalen Schulabkommens über die gegenseitige Aufnahme von Auszubildenden und Ausrichtung von Beiträgen (RSA 2009 NW EDK)

Regionales Schulabkommen vom 1. März 2001 (RSA 2001 EDK-Ost)

Informationen zum RSA 2001 finden sich auf der Website der Erziehungsdirektorenkonferenz der Ostschweizer Kantone und des Fürstentums Liechtenstein.

Informationen zum Vollzug des Regionalen Schulabkommens vom 1. März 2001 (RSA 2001 EDK-Ost)

Interkantonale Vereinbarung für Schulen mit spezifisch-strukturierten Angeboten für Hochbegabte (HBV 2003)

Informationen zur HBV 2003 finden sich auf der Website der Schweizerischen Erziehungsdirektorenkonferenz.

Informationen zum Vollzug der Interkantonalen Vereinbarung für Schulen mit spezifisch-strukturierten Angeboten für Hochbegabte (HBV 2003)

Interkantonale Vereinbarung über Beiträge an die Bildungsgänge der höheren Fachschulen (HFSV)

Informationen zur HFSV finden sich auf der Website der Schweizerischen Erziehungsdirektorenkonferenz.

Informationen zum Vollzug der Interkantonalen Vereinbarung über Beiträge an die Bildungsgänge der höheren Fachschulen (HFSV).

Schulgelder (Kantonsbeiträge) für ausserkantonale Lernende der beruflichen Grundbildung

Budgetierung bei den Schulen

KEF und Geschäftsbericht

Der Konsolidierte Entwicklungs- und Finanzplan (KEF) ist das offizielle Instrument der finanziellen und strategischen Budgetierung und Finanzplanung des Kantons. Im Geschäftsbericht gibt die kantonale Verwaltung Rechenschaft über ihre Ausgaben ab. Für die Sekundarstufe II sind die beiden Leistungsgruppenblätter 7301 (Mittelschulen) und 7306 (Berufsbildung) relevant.

Budget der einzelnen Schulen

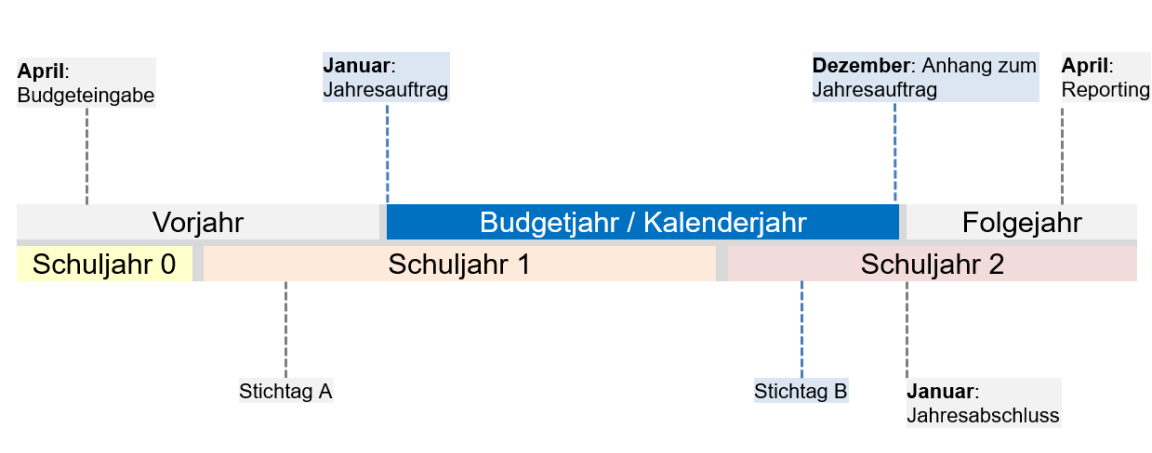

- April Vorjahr: Das Controlling des Mittelschul- und Berufsbildungsamtes holt die Budgeteingaben bei den Schulen ab. Das Budget der einzelnen Schulen wird im Wesentlichen aufgrund von Pauschalen für die Bereiche Unterricht sowie Verwaltungs- und Betriebskosten ermittelt und ist abhängig von der Anzahl Schülerinnen und Schüler sowie von der Anzahl Lektionen.

- Januar Budgetjahr: Für den Jahresauftrag der einzelnen Schule werden die Budgeteingaben durch das Controlling aufgrund des Standes der Daten per Stichtag A aktualisiert.

- Dezember Budgetjahr: Basierend auf den Daten des Standes per Stichtag B werden vom Controlling Anpassungen im Anhang zum Jahresauftrag der Schulen vorgenommen.

- Januar Folgejahr: Diese ergänzten Werte dienen als Basis für die einzureichende Differenzbegründung der einzelnen Schulen im Anschluss an den Jahresabschluss.

- April Folgejahr: Die Ergebnisse der einzelnen Schulen liegen im Zuständigkeitsbereich der Schulen selber. Das Controlling erstellt für jede Schule ein Reporting in welchem die Budgeterreichung aufgrund von Indikatoren gemessen und aufgezeigt wird.

Finanzierungsmodell

Mithilfe des Finanzierungsmodells werden die Budgets der Einzelschulen hergeleitet und festgelegt. Die definitive Festlegung der Jahresbudgets erfolgt in Jahresaufträgen, die zwischen den Einzelschulen und dem Mittelschul- und Berufsbildungsamt abgeschlossen werden.

Das Finanzierungsmodell orientiert sich an folgenden Grundsätzen:

Vorteile:

- Die Finanzierung erfolgt weitgehend leistungsorientiert (Pauschalfinanzierung)

- Die Kosten werden verursachergerecht zugeordnet und verrechnet

- Das Modell ist nachvollziehbar und transparent.

Das Finanzierungsmodell besteht aus fünf Finanzierungsgruppen:

Finanzierungsgruppe 1

Standardunterricht: Kosten für Unterricht (inkl. Löhne der Lehrpersonen und Sozialleistungen)

Vorteile:

- Lektionenfaktor x Anzahl Schülerinnen und Schüler x Fr. pro Unterrichtslektion

Finanzierungsgruppe 2

Aufwand für Verwaltung und Betrieb der Schule

Vorteile:

- Sockelbetrag + Anzahl finanzierter Lektionen x Verwaltungs- und Betriebspauschale

Finanzierungsgruppe 3

Aufwand für wesentliche Projekte sowie schulspezifische Aufwände und Erträge (z.B. Anschubfinanzierungen für neue Angebote oder ein Umzugsprojekt)

Vorteile:

- Die Finanzierung dieser Projekte wird jährlich im Rahmen der Budgeteingabe zwischen dem Mittelschul- und Berufsbildungsamt und den Schulen vereinbart

Finanzierungsgruppe 4

Infrastruktur: Kosten für die Raumnutzung und den Unterhalt sowie die daraus entstandenen Erträge

Vorteile:

- Die Kosten werden verbrauchsabhängig nach einem kalkulatorischen Mietpreis verrechnet

Finanzierungsgruppe 5

Es wird unterschieden zwischen Mittelschulen und Berufsfachschulen.

Mittelschulen: Instrumentalunterricht

Vorteile:

- Vollkosten sowie die Erträge

Berufsfachschulen: Höhere Berufsbildung und Weiterbildung

Vorteile:

- Vollkosten sowie die Erträge

Weiterführende Informationen

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Rechtliche Grundlagen

Rechnungswesen

- Gesetz über Controlling und Rechnungslegung (CRG)

- Rechnungslegungsverordnung (RLV)

- Finanzkontrollgesetz (FKG

- Finanzcontrollingverordnung (FCV)

- Gesetz über den Beitritt zur revidierten Interkantonalen Vereinbarung über das öffentliche Beschaffungswesen

- Submissionsverordnung

- Gebührenordnung für die Verwaltungsbehörden

Bitte geben Sie uns Feedback

Ist diese Seite verständlich?

Vielen Dank für Ihr Feedback!

Kontakt

Mittelschul- und Berufsbildungsamt – Finanzabteilung