Indirekte Teilliquidation; Verkauf von Konzerngesellschaften; Bestimmung der handelsrechtlich ausschüttungsfähigen Reserven (Praxishinweis)

Bei der Bestimmung des Umfangs der handelsrechtlich ausschüttungsfähigen Reserven sind – gleich wie bei der Bestimmung der nicht betriebsnotwendigen Substanz – auch die Bilanzen derjenigen Gesellschaften (Tochter-, Enkelgesellschaften, etc.) einzubeziehen, welche unter einheitlicher Leitung der verkauften Zielgesellschaft stehen. Die Betrachtung erstreckt sich auf die Einzelabschlüsse derjenigen Tochtergesellschaften, welche über handelsrechtlich ausschüttungsfähige Reserven und nicht betriebsnotwendige Substanz verfügen, wobei die aktiv- und passivseitigen Voraussetzungen für jede Gesellschaft einzeln zu prüfen sind (Einzel- und nicht konsolidierte Betrachtung).

Einerseits bilden die handelsrechtlich ausschüttungsfähigen Reserven dabei die Obergrenze für die Bestimmung der nicht betriebsnotwendigen Substanz der jeweiligen Tochtergesellschaft, andererseits erhöhen die handelsrechtlich ausschüttungsfähigen Reserven der Tochtergesellschaften diejenigen der Zielgesellschaft, insoweit bei dieser nach Vornahme einer Substanzausschüttung der Tochtergesellschaft keine Wertberichtigung dieser Beteiligung vorgenommen werden muss.

Eine indirekte Teilliquidation tritt nur ein, wenn die Zielgesellschaft innert Sperrfrist eine Ausschüttung an die Akquisitionsgesellschaft vornimmt, deren Umfang die bisher ordentlich erzielten Gewinne seit dem Erwerb übersteigt.

Die nachfolgenden Beispiele veranschaulichen dies mit unterschiedlichen Sachverhaltsvarianten.

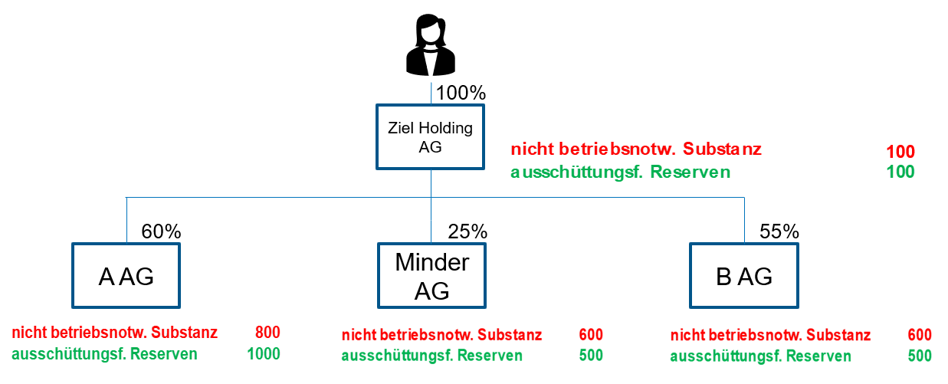

a) Grundsachverhalt: Die Ziel Holding AG hält im Zeitpunkt des Verkaufs drei Tochtergesellschaften mit unterschiedlichen Beteiligungsquoten. Wie werden die massgeblichen ausschüttungsfähigen Reserven bestimmt?

Lösung: Die Tochtergesellschaften unter einheitlicher Leitung (im Beispiel Beteiligungsquote > 50%) sind bei der Berechnung der handelsrechtlich ausschüttungsfähigen Reserven miteinzubeziehen. Die Ziel Holding AG hält an der Minder AG eine Minderheitsbeteiligung. Mangels Stimmenmehrheit ist folglich die Minder AG bei der Berechnung der handelsrechtlich ausschüttungsfähigen Reserven nicht zu berücksichtigen.

Jede Konzerngesellschaft wird einzeln beurteilt, wobei die kleinere Grösse von nicht betriebsnotwendiger Substanz und ausschüttungsfähigen Reserven massgebend ist. Demnach ist bei der A AG die nicht betriebsnotwendige Substanz die kleinste Grösse, während bei der B AG die ausschüttungsfähigen Reserven massgebend sind. Demnach beträgt die Summe der nicht betriebsnotwendigen Substanz / ausschüttungsfähigen Reserven 855 (A AG 60% von 800, B AG 55% von 500, Ziel Holding AG 100% von 100).

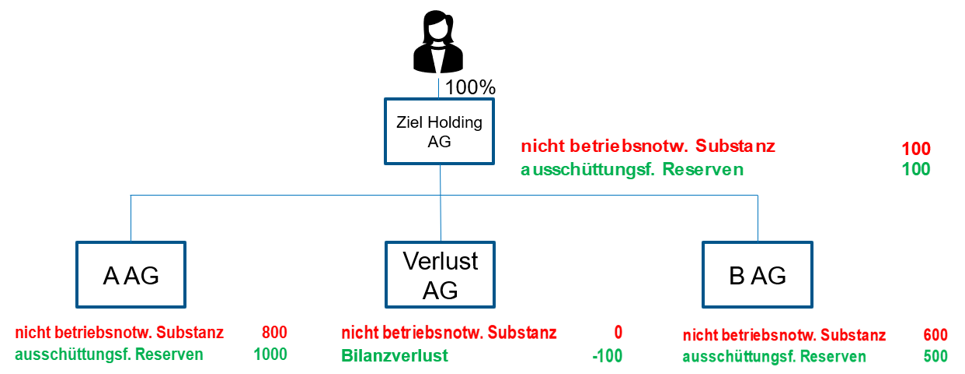

b) Die Ziel Holding AG hält im Zeitpunkt des Verkaufs drei Tochtergesellschaften zu je 100%, eine davon weist keine handelsrechtlich ausschüttungsfähigen Reserven (Bilanzverlust -100) aus. Wie werden die massgeblichen ausschüttungsfähigen Reserven bestimmt?

Lösung: Die Verluste der Verlust AG können nicht mit ausschüttungsfähigen Reserven der A AG und B AG verrechnet werden. Es gilt die Einzelbetrachtung pro Gesellschaft.

Auch hier ist bei der A AG die nicht betriebsnotwendige Substanz die kleinste Grösse, während bei der B AG die ausschüttungsfähigen Reserven massgebend sind. Demnach beträgt die Summe der nicht betriebsnotwendigen Substanz / ausschüttungsfähigen Reserven 1'400 (A AG 800, B AG 500, Ziel Holding AG 100).

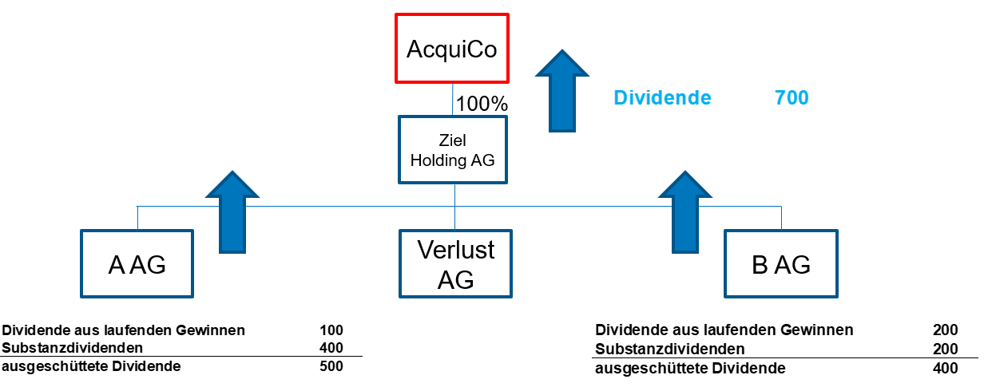

c) Dividendenausschüttung im Jahr n+1 nach Verkauf an Akquisitionsgesellschaft (AcquiCo). Alle drei Tochtergesellschaften werden von der Ziel Holding AG zu 100% gehalten. Die Ziel Holding AG verfügt über keine eigenen operativen Gewinne. Wie berechnet sich der Vermögensertrag aus indirekter Teilliquidation?

Lösung: Die seit dem Verkauf erwirtschafteten Gewinne der Ziel Holding AG sowie der drei Tochtergesellschaften können ohne Steuerfolgen ausgeschüttet werden. Dabei sind die seit dem Verkauf der Beteiligung erzielten Gewinne massgebend. Nur die den operativen Gewinn übersteigenden (Substanz-)Ausschüttungen lösen innert der fünfjährigen Sperrfrist die indirekte Teilliquidation aus.

Es resultiert ein Vermögensertrag aus indirekter Teilliquidation von 400 (Substanzausschüttung 700 – ordentlicher Gewinn A AG 100 – ordentlicher Gewinn B AG 200). Die Substanzausschüttung stellt die kleinste relevante Grösse dar.