Indirekte Teilliquidation; massgebender Zeitpunkt für die Bestimmung der handelsrechtlich ausschüttungsfähigen Reserven (Praxishinweis)

Bei der indirekten Teilliquidation bestimmen sich die handelsrechtlich ausschüttungsfähigen Reserven nach der letzten, vor dem jeweiligen Verkaufszeitpunkt liegenden, handelsrechtskonformen Bilanz der Zielgesellschaft (vgl. Ziffer 4.6.2. des Kreisschreibens Nr. 14 der Eidgenössischen Steuerverwaltung vom 6. November 2007). Das Abstellen auf die letzte handelsrechtkonforme Bilanz setzt voraus, dass diese im Zeitpunkt des Verkaufs von der Generalversammlung genehmigt worden ist.

Das Bundesgericht hat die Verwaltungspraxis der Eidgenössischen Steuerverwaltung in seinem Urteil vom 2. März 2022 bestätigt (2C_135/2021, E. 3.6.2). Substanz ist handelsrechtlich dann ausschüttungsfähig, wenn sie vor dem Verkauf auch dem Verkäufer hätte ausgeschüttet werden können. Dies setzt bei der Aktiengesellschaft grundsätzlich voraus, dass die Jahresrechnung von der Generalversammlung genehmigt worden ist. Art. 20a Abs. 1 lit. a DBG verlangt nämlich, dass die Substanz im Zeitpunkt des Verkaufs «handelsrechtlich» und nicht «aus Sicht des Steuerrechts» ausschüttungsfähig ist. Nur wenn die Gesellschaft und der Aktionär die Erstellung, Revision und Genehmigung der Jahresrechnung künstlich verzögern, um den Aktionär vor den Steuerfolgen der indirekten Teilliquidation zu bewahren, kann diesem Verhalten unter dem Titel der Steuerumgehung begegnet werden.

Für die Bestimmung der handelsrechtlich ausschüttungsfähigen Reserven bildet somit der letzte im Zeitpunkt des Verkaufs handelsrechtskonforme, durch die Generalversammlung genehmigte Einzelabschluss der Zielgesellschaft die Grundlage. Die Reserven gelten erst dann als ausschüttungsfähig, wenn die Generalversammlung die Jahresrechnung genehmigt hat. Wird die Frist von sechs Monaten nach Abschluss des Geschäftsjahres zur Durchführung der Generalversammlung gemäss Art. 699 Abs. 2 OR nicht eingehalten und findet der Verkauf der Aktien nach Ablauf von sechs Monaten nach dem Bilanzstichtag statt, qualifiziert der Gewinn des vergangenen Geschäftsjahres als ausschüttungsfähige Substanz.

In Anlehnung an das Kreisschreiben der Eidgenössischen Steuerverwaltung wird auf die handelsrechtskonforme Bilanz der «Zielgesellschaft» Bezug genommen (Ziffer 4.6.2. des Kreisschreibens Nr. 14 vom 6. November 2007). Die handelsrechtliche Ausschüttungsfähigkeit kann sich aber auch auf Einzelabschlüsse von Tochtergesellschaften beziehen, welche unter einheitlicher Leitung der verkauften Gesellschaft stehen (vgl. ZStB-Nr. 20a.3).

Graphisch kann dies wie folgt zusammengefasst werden(Geschäftsjahr entspricht Kalenderjahr):

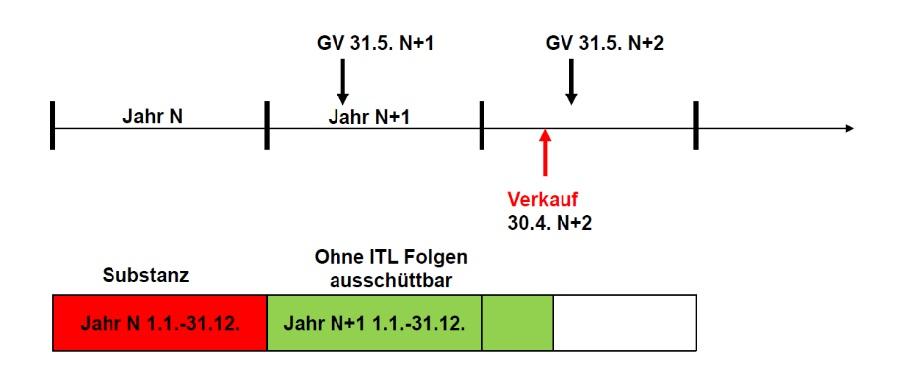

a) Verkauf der Aktien innert 6 Monaten nach dem Bilanzstichtag (z.B. am 30.4. im Jahr N+2), aber vor der ordentlichen Generalversammlung (GV) für das Jahr N+1:

Wenn der Verkauf der Aktien innert 6 Monaten nach dem Bilanzstichtag, aber vor der ordentlichen Generalversammlung erfolgt, ändert sich an diesem Ergebnis nichts, auch wenn die Generalversammlung nach Ablauf von 6 Monaten stattfindet.

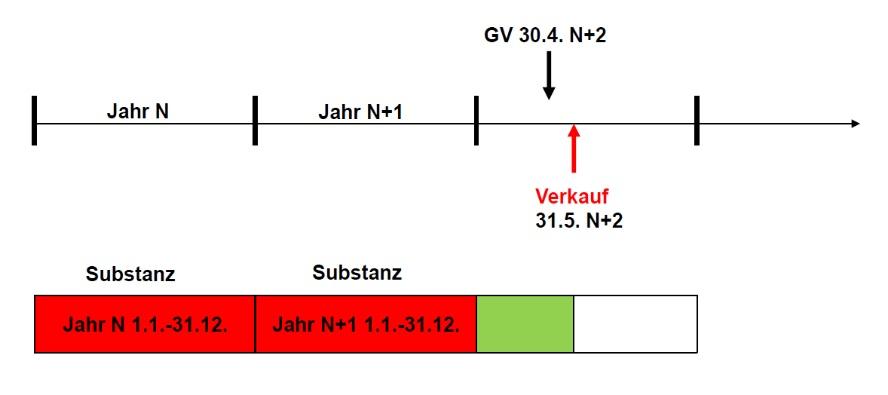

b) Verkauf der Aktien innert 6 Monaten nach dem Bilanzstichtag (z.B. am 31.5. im Jahr N+2), aber nach der ordentlichen Generalversammlung (GV) für das Jahr N+1:

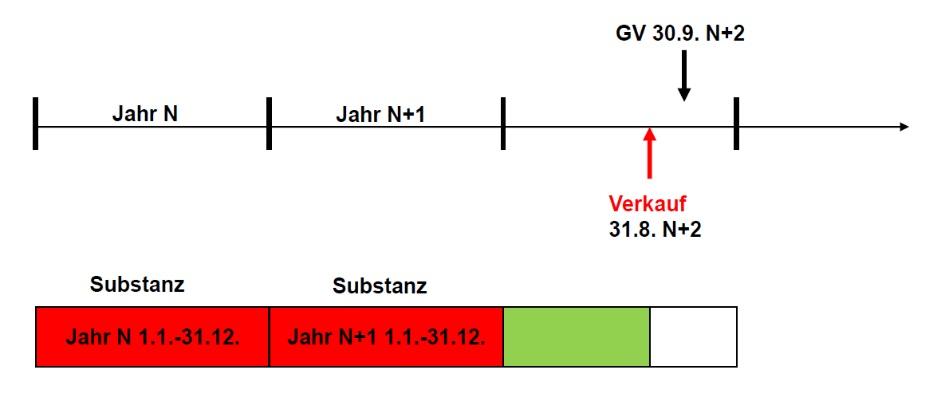

c) Verkauf der Aktien nach Ablauf von 6 Monaten nach dem Bilanzstichtag (z.B. am 31.8. im Jahr N+2):

Wenn der Verkauf der Aktien nach Ablauf von 6 Monaten nach dem Bilanzstichtag erfolgt, ist der Zeitpunkt der ordentlichen Generalversammlung (im Beispiel 30.9. N+2) für die steuerliche Beurteilung irrelevant.