Grenzgänger sind Personen, die täglich über die Staatsgrenze pendeln, um im Nachbarstaat zu arbeiten. Hier finden Sie die wichtigsten Informationen.

Grenzgänger aus Deutschland

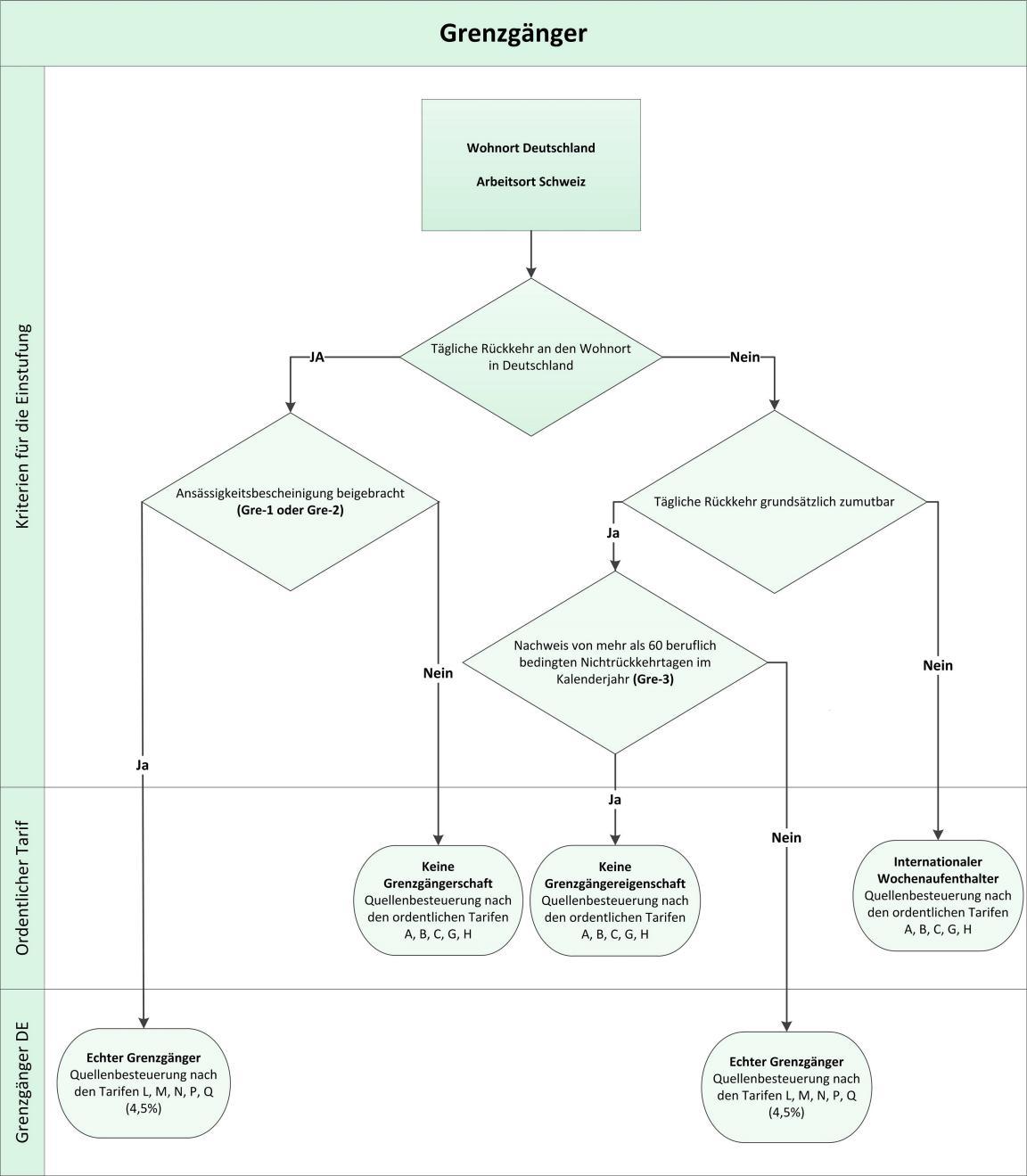

Eine Grenzgängerbewilligung heisst nicht automatisch, dass Sie Grenzgänger gemäss Steuerrecht sind.

Sie sind deutscher Grenzgänger, wenn:

- Ihr Wohnsitz in Deutschland ist und Ihr Arbeitgeber und Arbeitsort in der Schweiz sind,

- Sie täglich an Ihren Wohnsitz zurückkehren

- und die tägliche Rückkehr zumutbar ist.

Zumutbar heisst:

- die, mit dem Auto zurückgelegte Strecke zwischen Wohnort und Arbeitsort beträgt nicht mehr als 100 km oder

- die Fahrtdauer mit dem ÖV zwischen Wohnort und Arbeitsort beträgt nicht mehr als 1.5 Stunden.

Damit Sie als Grenzgänger in der Schweiz mit einem Tarif von 4,5% eingestuft und abgerechnet werden, müssen Sie zudem das offizielle Formular Gre-1 (Ansässigkeitsbescheinigung für Grenzgänger) dem Arbeitgeber vorlegen.

Nichtrückkehrtage

Können Sie aus beruflichen Gründen an mehr als 60 Tagen im Kalenderjahr nicht an Ihren deutschen Wohnsitz zurückkehren, wird das schweizerische Einkommen zu den ordentlichen Tarifen (A/H, B/C) neuberechnet und Ihnen nachverrechnet.

Die beruflich bedingten Nichtrückkehrtage müssen durch den Arbeitgebenden mit dem offiziellen Formular Gre-3 (Bescheinigung des Arbeitgebers über die Nichtrückkehr) nachgewiesen werden.

Internationaler Wochenaufenthalter

Sie gelten als internationaler Wochenaufenthalter wenn:

- Sie während der Arbeitswoche in der Schweiz übernachten und nur an ihren freien Tagen an ihren Wohnsitz in Deutschland zurückkehren oder

- die tägliche Rückkehr unzumutbar ist.

Internationale Wochenaufenthalter werden mit den ordentlichen Tarifen (A/H, B/C) auf ihrem schweizerischen Einkommen besteuert.

Kriterien in der Übersicht

Verwenden Sie die Akkordeon-Bedienelemente, um die Sichtbarkeit der jeweiligen Panels (unterhalb der Bedienelemente) umzuschalten.

Der Grenzgänger muss die Ausstellung der Ansässigkeitsbescheinigung (Formular Gre-1) beim deutschen Finanzamt beantragen.

Für jeden Arbeitgebenden wird eine separate Ansässigkeitsbescheinigung benötigt.

Die Bescheinigung (Formular Gre-1) gilt für ein Jahr und muss dem Arbeitgebenden jedes Jahr erneut abgegeben werden. Die Ausstellung durch das deutsche Finanzamt erfolgt nach dem ersten Jahr automatisch.

Ist die Grenzgängereigenschaft gegeben und wird eine gültige Ansässigkeitsbescheinigung vorgelegt, kann der schweizerische Arbeitgebende die Quellenbesteuerung zum Pauschalbetrag von 4,5 % vornehmen.

Das kantonale Steueramt Zürich benötigt keine Kopie des Formulars Gre-1.

Sie benötigen das offizielle Formular Gre-3 (Bescheinigung des Arbeitgebers über die Nichtrückkehr), um nachzuweisen, dass Sie an mehr als 60 Tagen pro Kalenderjahr aus beruflichen Gründen nicht an ihren deutschen Wohnsitz zurückkehren konnten.

Internationale Wochenaufenthalter benötigen dieses Formular nicht.

Es gilt folgendes:

- Das offizielle Formular muss bis spätestens 31. März des Folgejahres per Post eingereicht werden. Adresse: Kanton Zürich, Steueramt, Quellensteuer, Bändliweg 21, 8090 Zürich.

- Alle vier Exemplare (a-d) müssen im Original mit Originalunterschriften und -firmenstempel inkl. Kalendarium eingereicht werden.

- Für jeden Arbeitgeber muss ein separates Gre-3 Formular eingereicht werden.

- Bei Teilzeitarbeit oder unterjähriger Beschäftigungsdauer werden die Nichtrückkehrtage anteilsmässig berechnet.

- Bei mehreren Arbeitsverhältnissen werden die Nichtrückkehrtage zusammengezählt und eine Gesamtbeurteilung gemacht.

- Privat bedingte Übernachtungen zählen nicht als Nichtrückkehrtage und dürfen nicht ausgewiesen werden.

- Der bearbeitete Antrag wird an den Arbeitgebenden retourniert.

- Bei Annahme des Antrages nimmt das kantonale Steueramt die erforderliche Tarifumstufung vor und der Arbeitgebende erhält eine Nachrechnung.

Renten und Vorsorgeleistungen an deutsche Grenzgänger im öffentlichen Dienst

Formular Gre-4: Ansässigkeitsbescheinigung für im öffentlichen Dienst der Schweiz beschäftigte Grenzgänger

War ein deutscher Grenzgänger in der Schweiz für eine öffentlich-rechtliche Institution erwerbstätig, werden die Rente und Kapitalleistung ebenfalls zum Grenzgängertarif von 4,5% quellenbesteuert.

Voraussetzungen:

- Antrag muss im Kanton des Sitzes der Vorsorgeeinrichtung erfolgen.

- Einreichung des offiziellen Formulars Gre-4

- Bei Kapitalleistungen muss der Nachweis erbracht werden, dass die betreffende Person in den letzten fünf Jahren mehrheitlich als Grenzgänger tätig war.

- Bei Kapitalleistungen muss der Antrag innerhalb von drei Jahren seit Auszahlung erfolgen.

Formular Gre-5: Ansässigkeitsbescheinigung für Hinterbliebene von ehemals im öffentlichen Dienst der Schweiz beschäftigten Grenzgängern

Ist die anspruchsberechtigte Person verstorben, so steht den Hinterbliebenen das Formular Gre-5 zur Verfügung, um die Quellenbesteuerung der Vorsorgeleistungen zum Grenzgängertarif zu erwirken.

- Download Gre-4 Ansässigkeitsbescheinigung für im Schweizer öffentlichen Dienst beschäftigte Grenzgänger PDF | 6 Seiten | Deutsch | 211 KB

- Download Gre-5 Ansässigkeitsbescheinigung für Hinterbliebene von ehemals im Schweizer öffentlichen Dienst beschäftigte Grenzgängern PDF | 6 Seiten | Deutsch | 223 KB

Grenzgänger aus Frankreich

Der Kanton Zürich hat keine Sondervereinbarung mit Frankreich abgeschlossen. Französische Grenzgänger sind nach den ordentlichen Tarifen (A/H, B/C) quellensteuerpflichtig.

Grenzgänger aus Österreich

Die Vereinbarung mit Österreich überlässt die Besteuerung des Erwerbseinkommens dem Tätigkeitsstaat. Österreichische Grenzgänger sind nach den ordentlichen Tarifen (A/H, B/C) quellensteuerpflichtig.

Grenzgänger aus dem Fürstentum Liechtenstein

Gemäss Doppelbesteuerungsabkommen mit dem Fürstentum Liechtenstein sind Grenzgänger im Ansässigkeitsstaat steuerpflichtig.

Kann der Grenzgänger an mehr als 45 Tagen während eines Kalenderjahres aus beruflichen Gründen nicht an seinen Wohnsitz zurückkehren, so fällt das Besteuerungsrecht dem Tätigkeitsstaat Schweiz zu.

Als berufliche Gründe gelten:

- Übernachtungen auf Geschäftsreisen

- Pikettdienst

- Übernachtungen infolge beruflicher Weiterbildung

- Übernachtungen in der Nähe des Arbeitsortes, weil für die Heimreise eine Fahrzeit von 45 Minuten überschritten wird.

Die Nichtrückkehrtage sind mit dem offiziellen Formular zu bescheinigen und bis spätestens 31. März des Folgejahres postalisch einzureichen. Adresse: Kanton Zürich, Steueramt, Quellensteuer, Bändliweg 21, 8090 Zürich.

Bitte geben Sie uns Feedback

Ist diese Seite verständlich?

Vielen Dank für Ihr Feedback!

Kontakt

Kanton Zürich - Steueramt – Quellensteuer

Öffnungszeiten

Montag bis Freitag

08.00 bis 11.45 Uhr und

13.30 bis 17.00 Uhr

Damit wir Ihre Anfrage optimal bearbeiten können, benutzen Sie bitte unser Kontaktformular.