Finanzentwicklung

KEF 2026–2029 27.08.2025

Die Finanzentwicklung enthält Auswertungen zum konsolidierten Staatshaushalt, ein Monitoring zu den Lastenverschiebungen zwischen Kanton und Gemeinden sowie Tabellen zu finanziellen Kenngrössen.

Übersicht Staatshaushalt

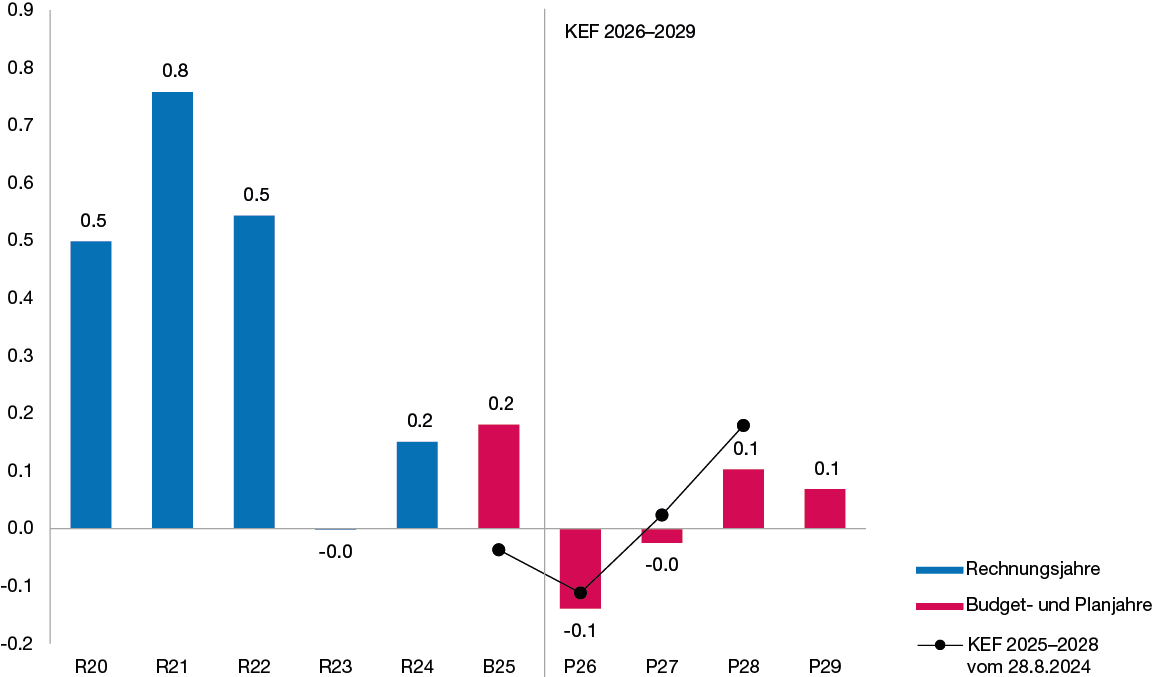

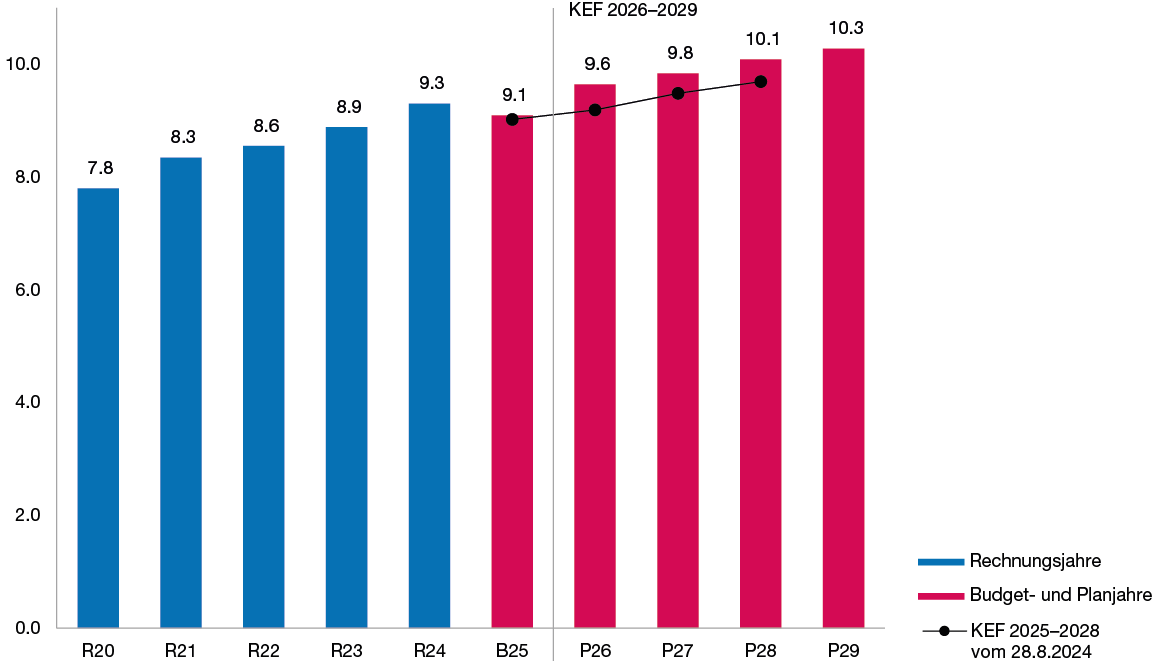

Entwicklung Saldo Erfolgsrechnung 2020–2029

Die KEF-Periode 2026–2029 zeigt im Budgetjahr 2026 und im Planjahr 2027 Aufwandüberschüsse von 139 Mio. bzw. 25 Mio. Franken und in den Planjahren 2028 und 2029 Ertragsüberschüsse von 103 Mio. bzw. 68 Mio. Franken. Die Verbesserung 2028 ist hauptsächlich auf höhere Steuererträge zurückzuführen. Mit dem Zwischenbericht 2025 wird Ende September eine aktualisierte Darstellung der Haushaltsentwicklung 2025 vorliegen. Das Budgetjahr 2026 wird zeitgleich mit den Nachträgen zum Budgetentwurf ergänzt, womit die neusten Entwicklungen noch in die Budgetierung einfliessen können.

Mittelfristiger Ausgleich der Erfolgsrechnung 2022–2029

|

|

Rechnung

2022 |

Rechnung

2023 |

Rechnung

2024 |

Budget

2025 |

Planung

2026 |

Planung

2027 |

Planung

2028 |

Planung

2029 |

2022–2029

|

|---|---|---|---|---|---|---|---|---|---|

|

Saldo Erfolgsrechnung1Budget 2025 (+180 Mio. Franken gemäss Kantonsratsbeschluss) einschliesslich vom Kantonsrat bewilligten Nachtragskredits (Vorlage 6021, –25 Mio. Franken), Kreditübertragungen der Erfolgsrechnung (–52 Mio. Franken), Neubeurteilung der Steuerprognose (+357 Mio. Franken), neuer Höhe der Beteiligungserlöse (+333 Mio. Franken), Neubeurteilung des kantonalen Finanzausgleichs (+11 Mio. Franken), Umsetzung Gegenvorschlag Prämien-Entlastungs-Initiative (–13 Mio. Franken) sowie Nettoaufwendung Zusatzleistungen AHV/IV (–46 Mio. Franken).

|

543 | -2 | 150 | 744 | -139 | -25 | 103 | 68 | 1'443 |

|

Sonderregelung ZKB (KR-Nr. 245/2015):

Nichtanrechnung Abgeltung Staatsgarantie ZKB |

- 28 | - 30 | - 31 | - 31 | - 32 | - 33 | - 33 | - 34 | -253 |

|

Saldo Erfolgsrechnung im mittelfristigen Ausgleich

|

515 | -32 | 119 | 713 | -171 | -58 | 69 | 35 | 1'190 |

1 Budget 2025 (+180 Mio. Franken gemäss Kantonsratsbeschluss) einschliesslich vom Kantonsrat bewilligten Nachtragskredits (Vorlage 6021, –25 Mio. Franken), Kreditübertragungen der Erfolgsrechnung (–52 Mio. Franken), Neubeurteilung der Steuerprognose (+357 Mio. Franken), neuer Höhe der Beteiligungserlöse (+333 Mio. Franken), Neubeurteilung des kantonalen Finanzausgleichs (+11 Mio. Franken), Umsetzung Gegenvorschlag Prämien-Entlastungs-Initiative (–13 Mio. Franken) sowie Nettoaufwendung Zusatzleistungen AHV/IV (–46 Mio. Franken).

Mit dem KEF 2026–2029 beträgt der mittelfristige Ausgleich 2022–2029 +1190 Mio. Franken. Für die Berechnung 2025 berücksichtigt der Regierungsrat – ausgehend vom Budget gemäss Kantonsratsbeschluss – weitere aktualisierte Positionen (siehe Fussnote 1 oben).

Mit Vorlage 5631 wurde festgelegt, dass die seit 2015 von der ZKB jährlich zu entrichtende Abgeltung der Staatsgarantie dem mittelfristigen Ausgleich nicht angerechnet wird (vgl. auch KR-Nr. 245/2015).

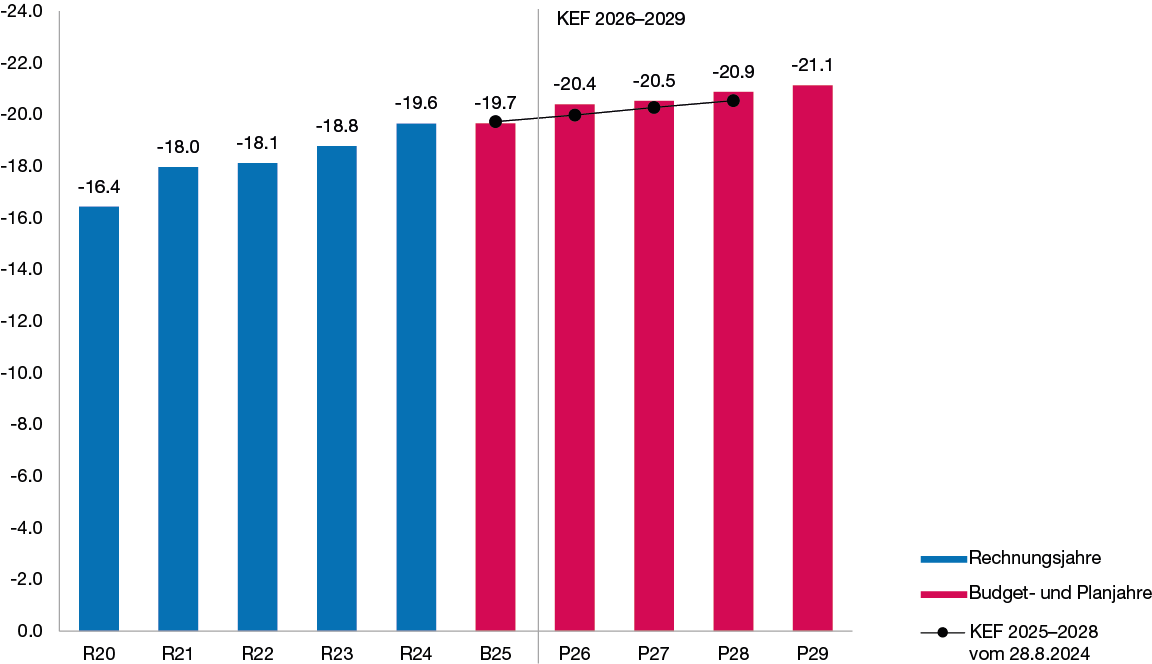

Entwicklung Aufwand 2020–2029

Der Aufwand 2026 steigt gegenüber dem Budget 2025 um 725 Mio. Franken (3,7%). Von 2025 bis 2029 nimmt der Aufwand um 1,5 Mrd. Franken zu. Dies ergibt ein durchschnittliches Wachstum von 1,8% pro Jahr.

Der Aufwand liegt im Vergleich zum KEF 2025–2028 in den Planjahren 2026–2028 um durchschnittlich 0,3 Mrd. Franken pro Jahr höher.

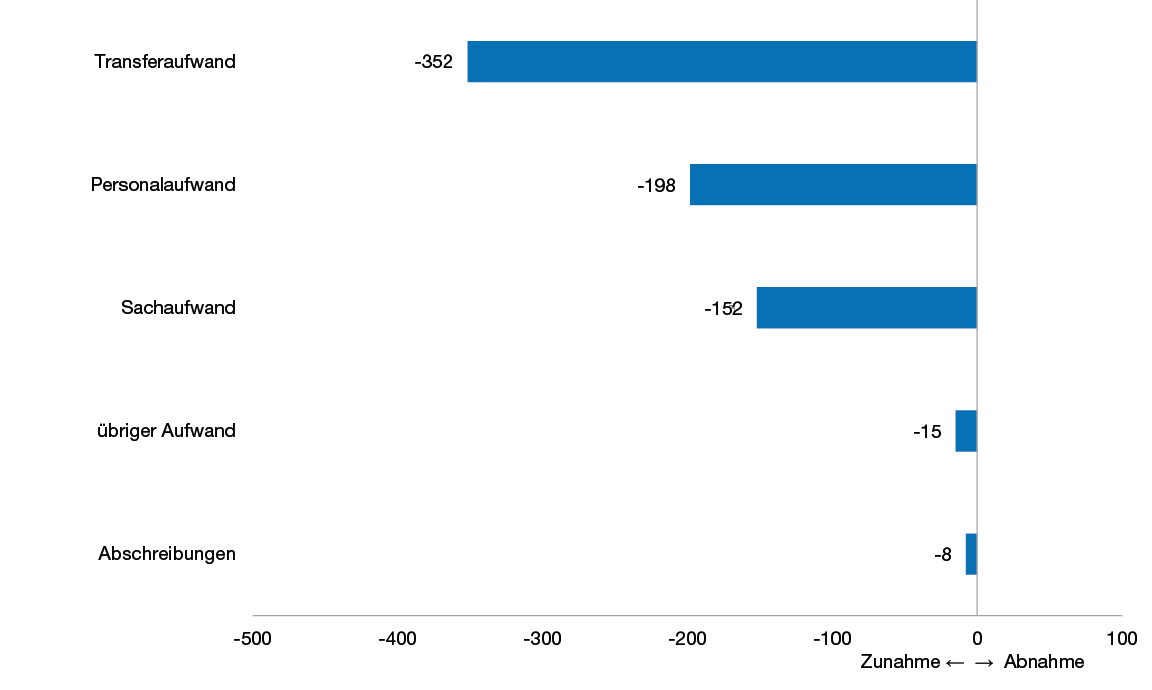

Entwicklung Aufwand 2026 nach Sachgruppen gegenüber Budget 2025

Der Aufwand 2026 erhöht sich gegenüber dem Budget 2025 um 3,7%. Im Vergleich zum Budget 2025 wächst der Transferaufwand um 4,2%. Hauptgründe sind der kantonale Finanzausgleich, die individuelle Prämienverbilligung, Mehrleistungen in der stationären Spitalversorgung, Zusatzleistungen zur AHV/IV sowie die Rückabwicklung der Versorgertaxen für Kinder- und Jugendheime an die Gemeinden.

Der Personalaufwand nimmt einschliesslich der Teuerung um 2,9% zu.

Der Sachaufwand nimmt um 4,3% zu, insbesondere aufgrund der tieferen zentralen Korrektur der erwarteten Kreditreste, des Wachstums der Lernenden- und Schülerzahlen sowie des Mehraufwands im Strafvollzug.

Im Zürcher Verkehrsverbund fällt der Leistungseinkauf bei den Verkehrsunternehmen wegen des Angebotsausbaus höher aus. Zudem fällt die pauschale Entschädigung des Bundes an die Investition des Kantons Zürich in die erste Neubaustrecke der S-Bahn («Vorteilsanrechnung») im Umfang von jährlich 45 Mio. Franken weg.

Der übrige Aufwand nimmt um 4,2% zu, insbesondere aufgrund höherer Einlagen zweckgebundener Mittel im Fremdkapital an der Universität Zürich. Die Abschreibungen steigen um 1,4%.

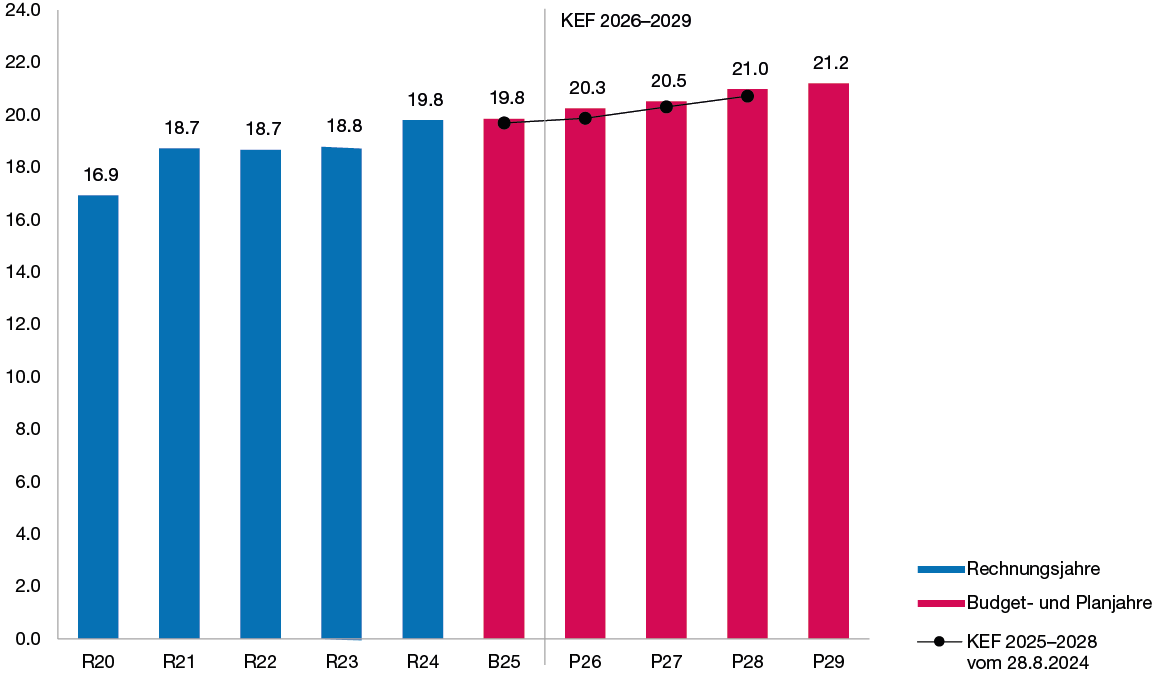

Entwicklung Ertrag 2020–2029

Von 2025 bis 2029 wächst der Ertrag um insgesamt 1,4 Mrd. Franken oder durchschnittlich 1,7% pro Jahr. Wesentlichen Anteil an der Ertragszunahme haben die Steuererträge, die Bundesbeiträge für die individuelle Prämienverbilligung, die Erträge der kantonalen Spitäler (insbesondere Universitätsspital Zürich und Kantonsspital Winterthur) sowie die Erträge des Zürcher Verkehrsverbunds. Verglichen mit dem KEF 2025–2028 liegt der Ertrag für die Planjahre 2026–2028 durchschnittlich um rund 0,3 Mrd. Franken pro Jahr höher.

Entwicklung Steuererträge 2020–2029

Die Leistungsgruppe Nr. 4910, Steuererträge, umfasst die Nettoerträge der Staatssteuern einschliesslich der Quellensteuer, der Erbschafts- und Schenkungssteuer, der direkten Bundessteuer und der Verrechnungssteuer.

Die Prognose der Staatssteuererträge stützt sich auf das jährliche Hearing mit BAK Economics, der Konjunkturforschungsstelle ETH Zürich (KOF), der Zürcher Kantonalbank, der UBS und dem Steueramt der Stadt Zürich. Die Steuererträge sind bis 2021 mit einem Steuerfuss von 100%, 2022–2023 mit einem Steuerfuss von 99% und ab 2024 mit einem Steuerfuss von 98% der einfachen Staatssteuer abgebildet. Die Steuererträge wachsen von 2025 bis 2029 um rund 1,2 Mrd. Franken. Im Vergleich zum KEF des Vorjahres werden in den Planjahren 2026–2028 durchschnittlich rund 0,4 Mrd. Franken höhere Steuererträge erwartet. Die detaillierte Entwicklung der Steuererträge ist im Leistungsgruppenblatt Nr. 4910, Steuererträge, ersichtlich.

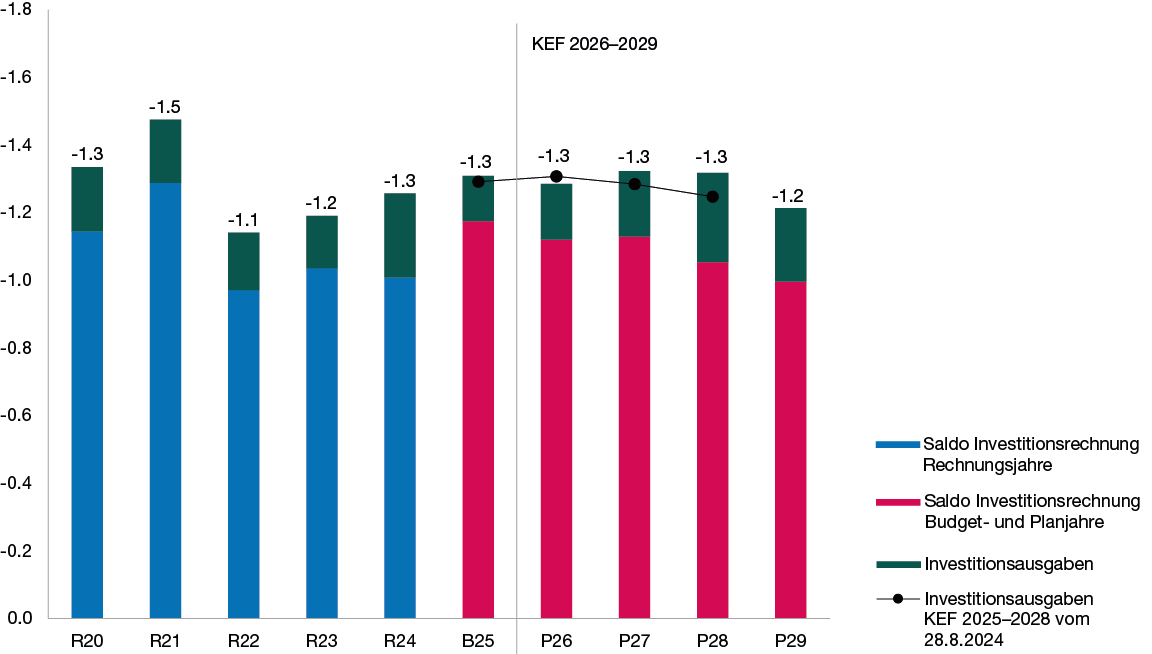

Entwicklung Investitionsausgaben 2020–2029

Für die KEF-Periode 2026–2029 betragen die Investitionsausgaben wie in der Vorjahresplanung insgesamt 5,1 Mrd. Franken.

Die erstmals im KEF 2025–2028 durchgeführte Investitionspriorisierung wurde fortgeführt. Die entwickelte Methodik erlaubt eine Beurteilung und Steuerung des Investitionsvolumens aus Gesamtsicht.

Der Saldo der Investitionsrechnung verbessert sich in der KEF-Periode 2026–2029 gegenüber der Vorjahresplanung um 0,1 Mrd. Franken.

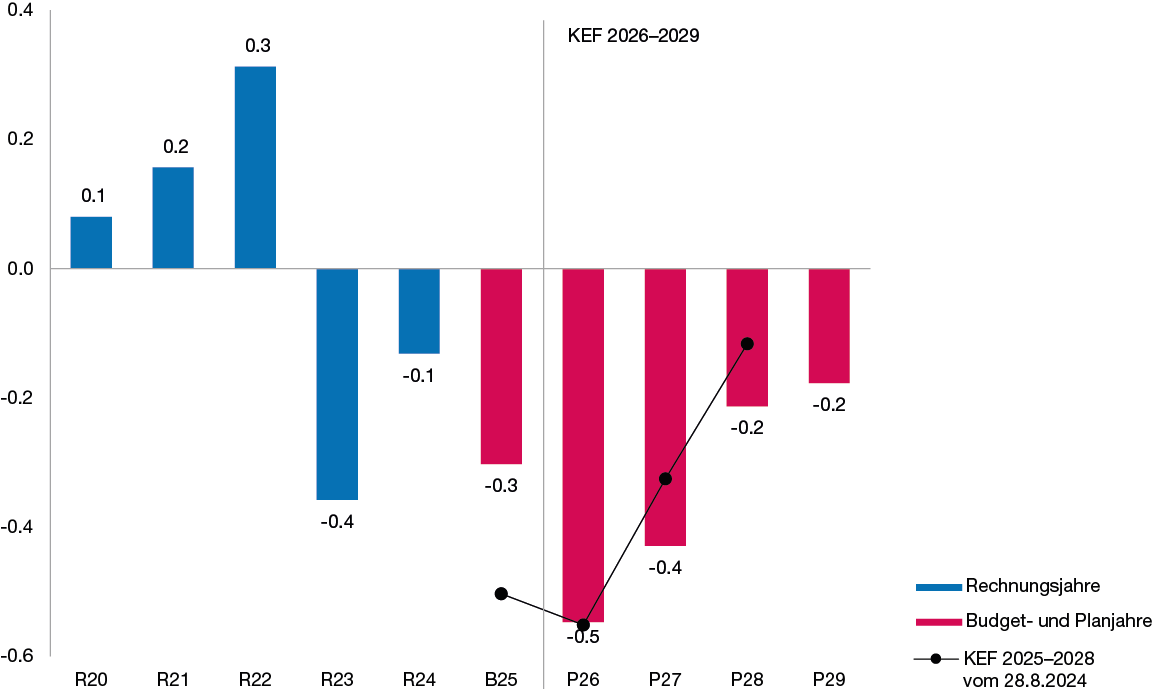

Entwicklung Saldo Finanzierungsrechnung 2020–2029

Der Saldo der Finanzierungsrechnung zeigt annähernd den Geldzufluss bzw. Geldabfluss aus der Erfolgsrechnung und der Investitionsrechnung. Er gibt somit Aufschluss über die Entwicklung der Nettoschulden I. Ein Überschuss in der Finanzierungsrechnung baut die Nettoschulden I ab, da der Geldzufluss aus der Erfolgsrechnung (Selbstfinanzierung) die Investitionen übersteigt. Ein Defizit in der Finanzierungsrechnung erhöht die Nettoschulden I, da der Geldzufluss aus der Erfolgsrechnung nicht ausreicht, um die Investitionen zu finanzieren.

In den Rechnungsjahren 2020 bis 2022 fielen Überschüsse in der Finanzierungsrechnung an, entsprechend verringerten sich die Nettoschulden I. 2023 und 2024 traten zum ersten Mal seit 2015 wieder Defizite in der Finanzierungsrechnung ein. In den Planjahren 2026–2029 beträgt das erwartete Defizit in der Finanzierungsrechnung insgesamt 1,4 Mrd. Franken. Im KEF 2025–2028 war ein Defizit von 1,5 Mrd. Franken eingestellt.

Gemäss Einschätzung des Regierungsrates bleibt das AAA-Rating des Kantons Zürich damit weiterhin erhalten.

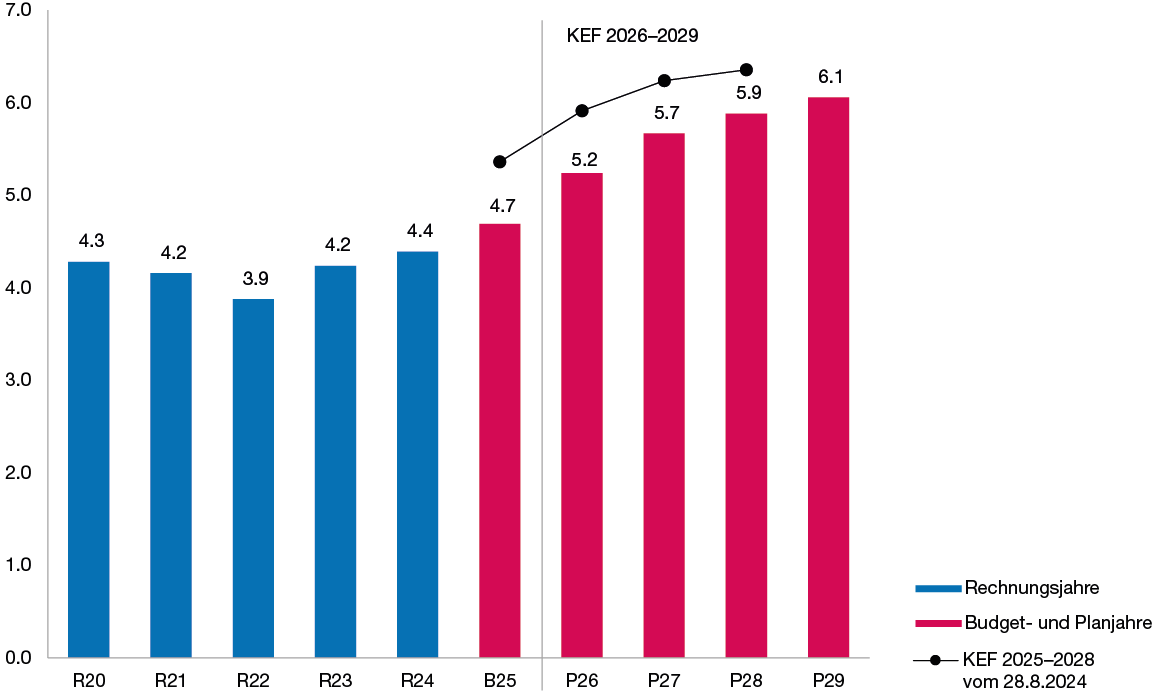

Entwicklung Nettoschulden I 2020–2029

Von 2020 bis 2022 konnten die Nettoschulden I aufgrund der guten Rechnungsergebnisse um insgesamt 0,4 Mrd. Franken abgebaut werden. Die Defizite in der Finanzierungsrechnung führten zu einer Erhöhung der Nettoschulden I 2023 um 359 Mio. Franken und 2024 um 154 Mio. Franken.

In den Planjahren 2026–2029 nehmen die Nettoschulden I im Vergleich zur Vorjahresplanung weniger stark zu. Dies liegt insbesondere daran, dass das Rechnungsergebnis 2024 besser ausgefallen ist als budgetiert und sich dieser Niveaueffekt auf die Folgejahre auswirkt.

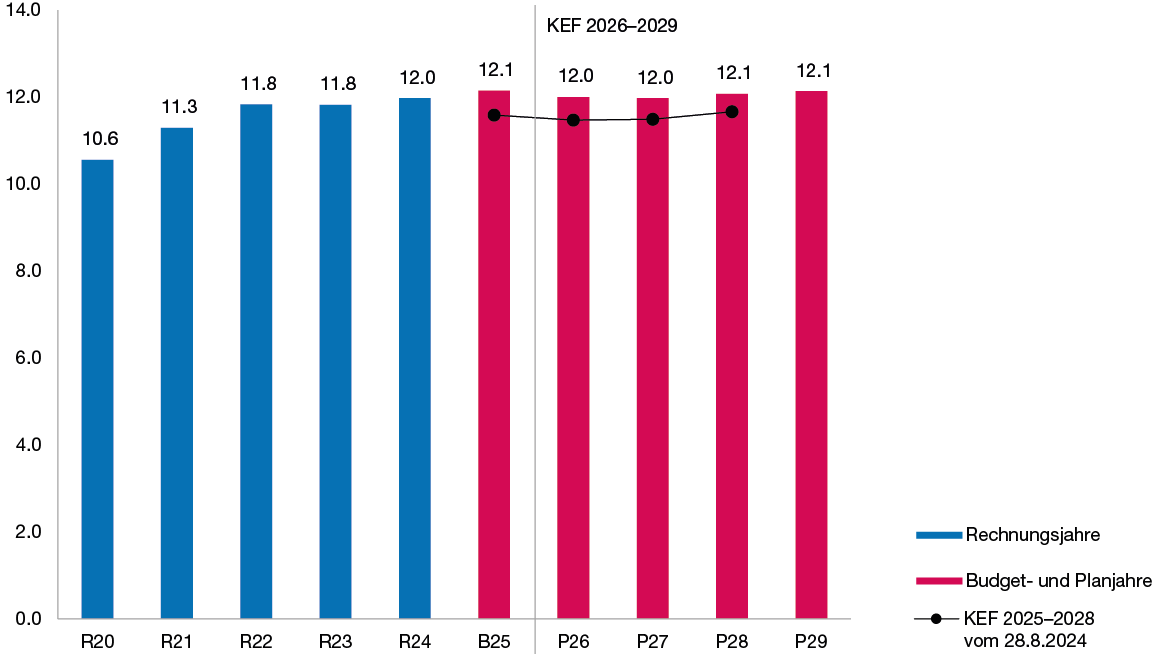

Entwicklung Eigenkapital 2020–2029

Die Entwicklung des Eigenkapitals ergibt sich aus den Saldi der Erfolgsrechnung: Die Ertragsüberschüsse in den Rechnungsjahren 2020 bis 2022 und 2024, im Budget 2025 sowie in den Planjahren 2028 bis 2029 führen zu einem Anstieg des Eigenkapitals. Das Eigenkapital sank im Rechnungsjahr 2023 bzw. sinkt in den Planjahren 2026 und 2027 aufgrund der Aufwandüberschüsse.

Verglichen mit dem KEF 2025–2028 liegt das Eigenkapital Ende 2028 um 0,4 Mrd. Franken höher.

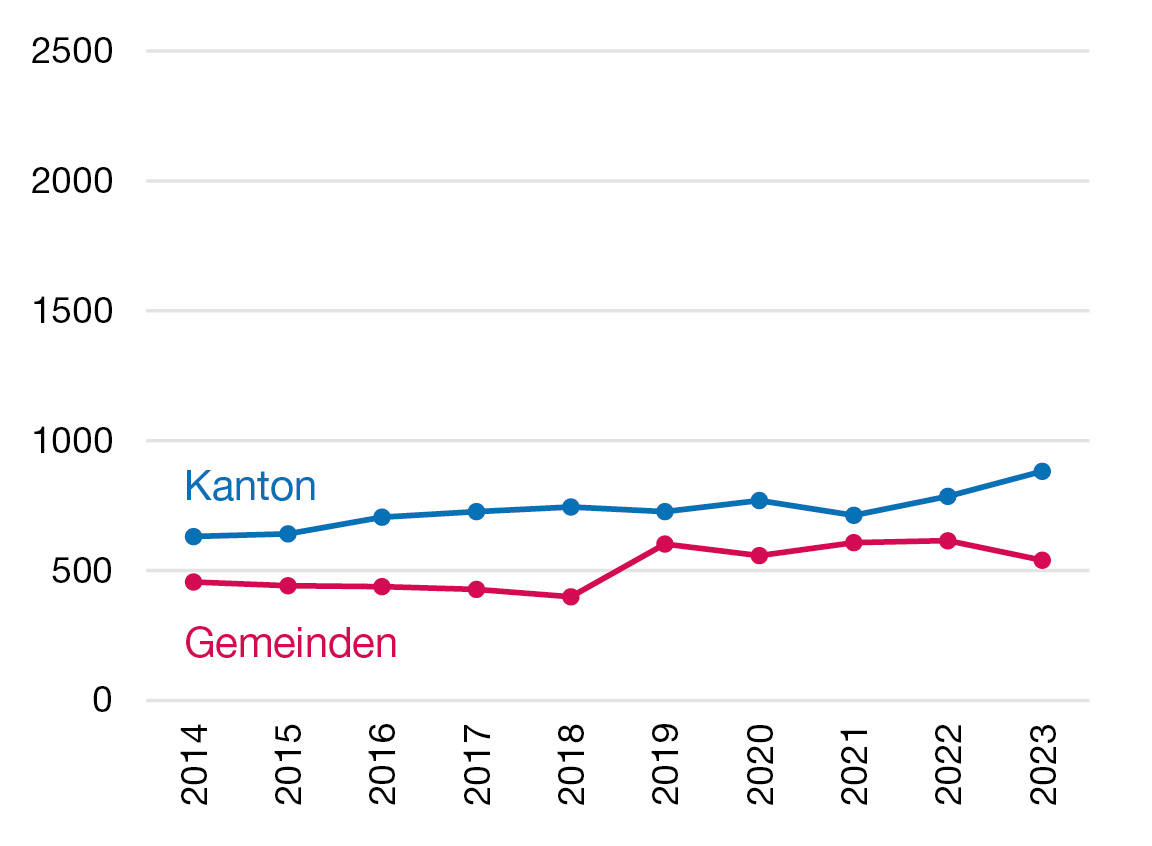

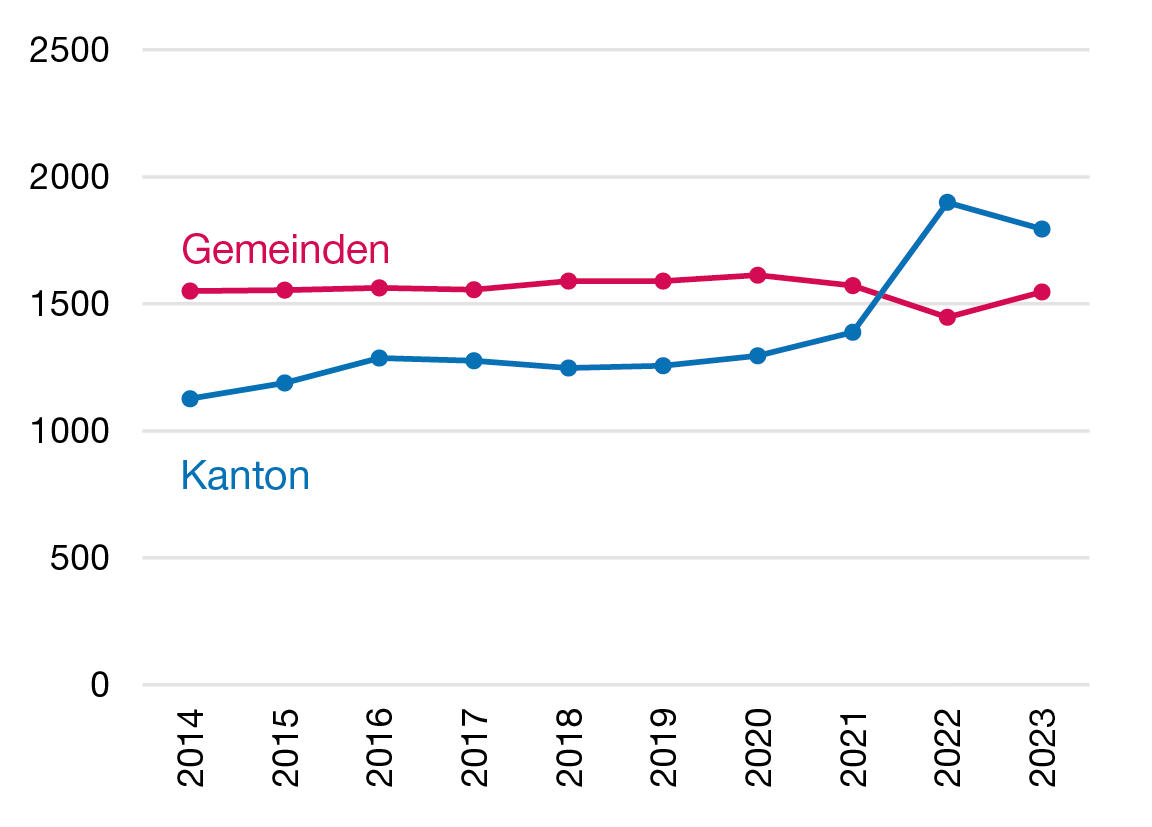

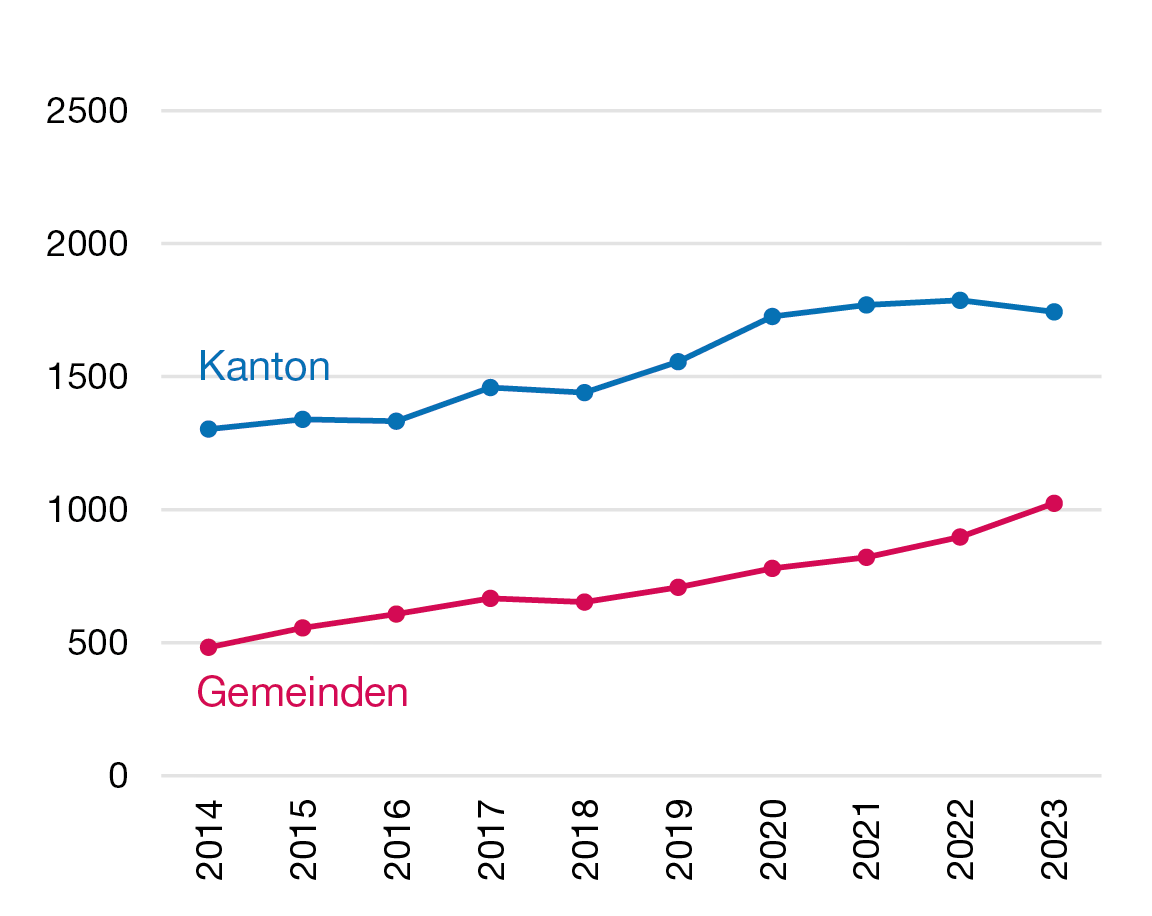

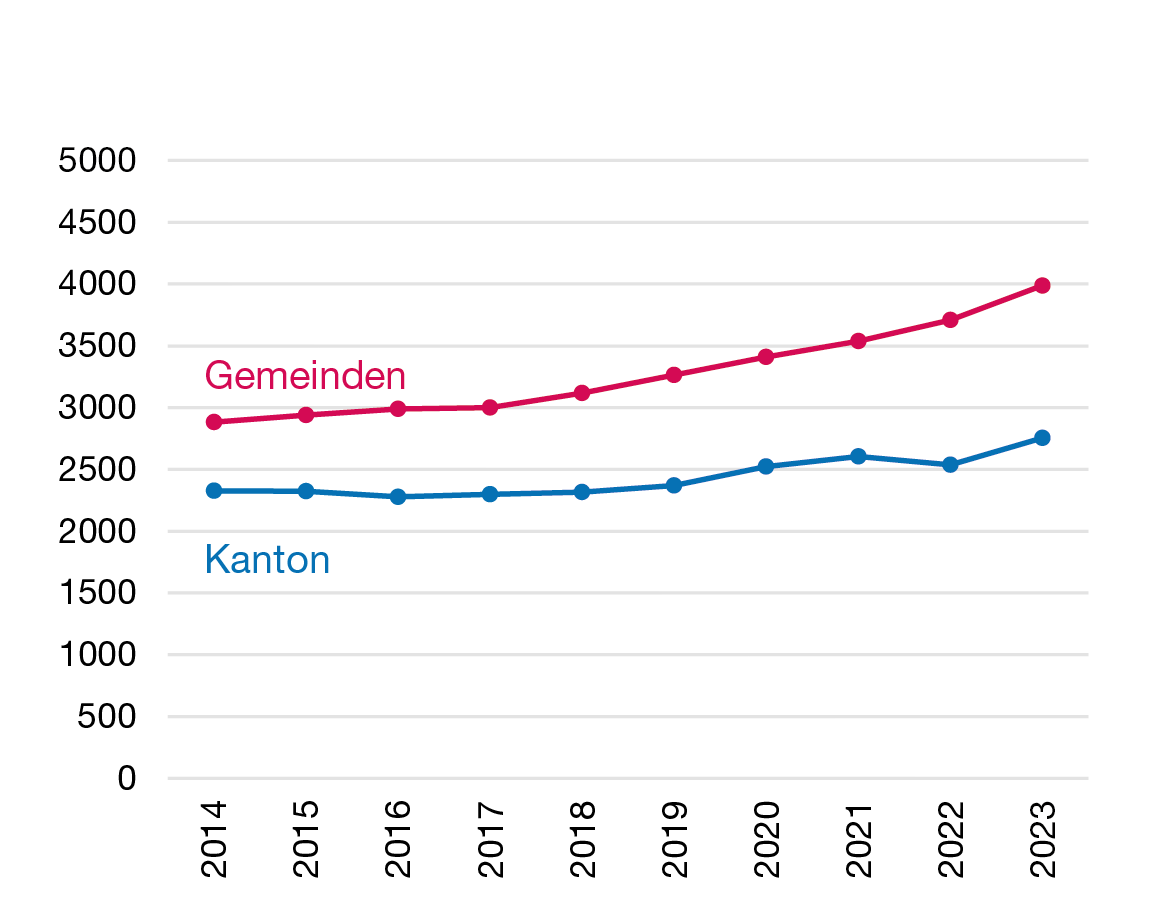

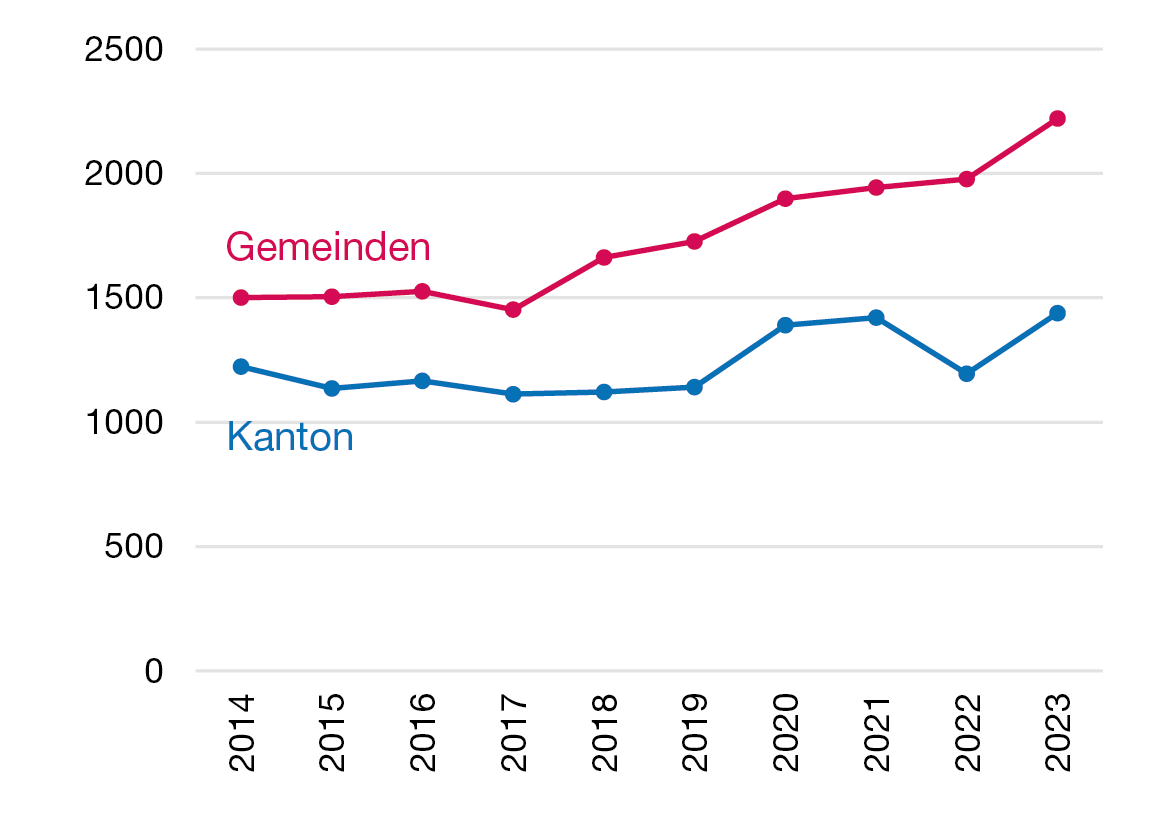

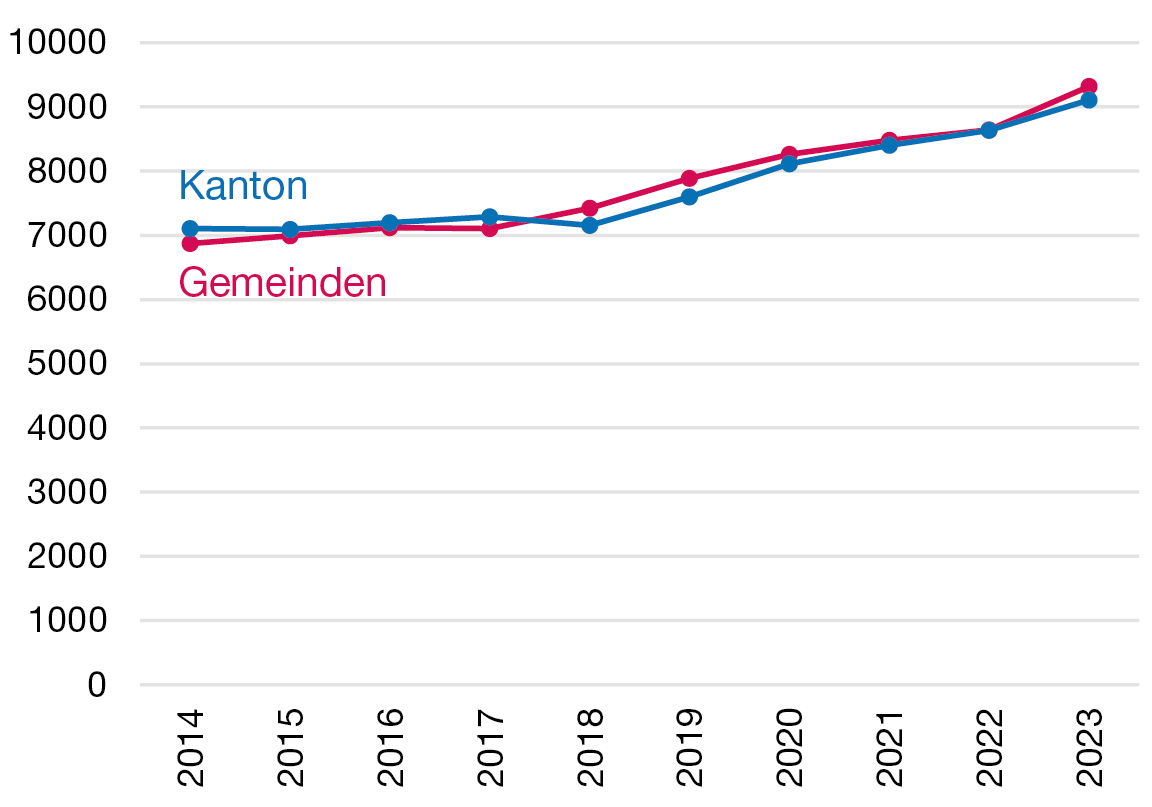

Monitoring Finanzen Kanton – Gemeinden

Verkehr

Soziale Wohlfahrt

Gesundheit

Bildung

Übrige

Aufgabenbereiche: Allgemeine Verwaltung, Öffentliche Sicherheit, Kultur und Freizeit, Umwelt und Raumordnung

Total (inkl. Finanzausgleich)

1 Werte bis 2018 nach harmonisiertem Rechnungslegungsmodell 1 (HRM1, Kanton näherungsweise), Werte ab 2019 nach HRM2, jeweils Hauptaufgabenbereiche 0 bis 7. Im Kanton sind bis 2018 Einlagen in Fonds im Eigenkapital gemäss HRM1 im Aufwand dargestellt. In den Gemeinden sind Abschreibungen bis 2018 gemäss HRM1 dem (nicht abgebildeten) Aufgabenbereich 9 Finanzen und Steuern zugeordnet.

Wesentliche Nettoaufwand-Verschiebungen zwischen Kanton und Gemeinden

|

Reform (historische Auflistung)

|

Aufgabenbereich

|

Jahr1Jahr der Inkraftsetzung (Annahme bei geplanten Reformen), Zeitraum ab 2009

|

Kanton

|

Gemeinden

|

|---|---|---|---|---|

| Finanzausgleichsgesetz, Ressourcenausgleich

Wegfall finanzkraftindexierter Staatsbeiträge in den Direktionen, dafür umfassenderer Ressourcenausgleich |

Finanzen und Steuern2In den Grafiken des Nettoaufwands (Aufgabenbereiche funktionale Gliederung 0–7) mangels Vergleichbarkeit nicht dargestellt | 2012 | -300 | +300 |

| Finanzausgleichsgesetz, Finanzierung der Lehrerlöhne

Senkung des Staatsbeitrages von 32% auf 20% (einzelne Massnahme im Rahmen des neuen kantonalen Finanzausgleichs) |

Bildung | 2012 | +144 | -144 |

| Spitalplanungs- und -finanzierungsgesetz, Beiträge an Spitäler

Beiträge der öffentlichen Hand an die Spitäler vollständig dem Kanton übertragen |

Gesundheit | 2012 | -324 | +324 |

| Spitalplanungs- und -finanzierungsgesetz, Pflegefinanzierung

Beiträge der öffentlichen Hand an die Pflegefinanzierung vollständig den Gemeinden übertragen |

Gesundheit | 2012 | +71 | -71 |

| Gesetz über den öffentlichen Personenverkehr, Einlage in den Bahninfrastrukturfonds des Bundes

Beteiligung der Gemeinden an der Einlage des Kantons in den Bahninfrastrukturfonds des Bundes, Senkung des Pendlerabzuges zur Kompensation |

Verkehr | 2019 | +51 | -51 |

| Steuergesetz und Zusatzleistungsgesetz, kantonale Umsetzungsvorlage zur Steuervorlage 17 Erhöhung des Kantonsanteils an die Zusatzleistungen von 44% auf 50% | Soziale Wohlfahrt | 2021 | -60 | +60 |

| Kinder- und Jugendheimgesetz

Finanzierung der Leistungen zu 40% durch den Kanton und zu 60% durch die Gemeinden (Vorlage 5222, KRB 27.11.2017) |

Soziale Wohlfahrt | 2022 | -65 | +65 |

| Zusatzleistungsgesetz, Soziallastenausgleich im Finanzausgleichsgesetz

Erhöhung Kantonsanteil Zusatzleistungen von 50% auf 70% |

Soziale Wohlfahrt | 2022 | -166 | +166 |

| Rückerstattung von Versorgertaxen

Rückerstattung von Versorgertaxen an Gemeinden, nachdem die Urteile des Verwaltungsgerichts vom 18. November 2015 (VB.2015.00607), des Bundesgerichts vom 17. Juni 2016 (8C_709/2015) und des Verwaltungsgerichts vom 1. Juli 2021 (VB.2020.00161) 2022 rechtskräftig wurden.3Einmalige Verschiebung |

Bildung, Soziale Wohlfahrt | 2022 | -506 | +506 |

| Musikschulgesetz, Betriebskosten Musikschulen

Erhöhung Kantonsbeitrag (Vorlage 5500b, KRB 11.11.2019) |

Bildung | 2023 | -11 | +11 |

| Strassengesetz, Unterhalt Gemeindestrassen

Mindestens 20% der Einlage in den Strassenfonds werden für die Finanzierung des Unterhalts der Gemeindestrassen verwendet. |

Verkehr | 2023 | -74 | +74 |

1 Jahr der Inkraftsetzung (Annahme bei geplanten Reformen), Zeitraum ab 2009

2 In den Grafiken des Nettoaufwands (Aufgabenbereiche funktionale Gliederung 0–7) mangels Vergleichbarkeit nicht dargestellt

3 Einmalige Verschiebung

- Belastung, + Entlastung. In Mio. Franken. Quelle: Kanton Zürich

Tabellen zu finanziellen Kenngrössen

Überblick

|

|

Rechnung

2024 |

Budget

2025 |

Planung

2026 |

Differenz

absolut |

Differenz

in % |

Planung

2027 |

Planung

2028 |

Planung 2029 |

|---|---|---|---|---|---|---|---|---|

| Erfolgsrechnung | ||||||||

| Betrieblicher Ertrag | 18'931 | 19'262 | 19'810 | 548 | 2.8 | 20'062 | 20'435 | 20'753 |

| Betrieblicher Aufwand | -19'531 | -19'562 | -20'289 | -727 | -3.7 | -20'417 | -20'752 | -21'010 |

| Ergebnis aus betrieblicher Tätigkeit | -601 | -300 | -479 | -179 | -356 | -316 | -257 | |

| Finanzertrag | 867 | 584 | 441 | -143 | -24.5 | 445 | 542 | 449 |

| Finanzaufwand | -116 | -104 | -101 | 3 | 2.4 | -114 | -123 | -124 |

| Finanzergebnis | 751 | 480 | 340 | -140 | 331 | 419 | 325 | |

| Ausserordentlicher Ertrag | ||||||||

| Ausserordentlicher Aufwand | ||||||||

| Ausserordentliches Ergebnis | ||||||||

| Total Ertrag | 19'798 | 19'846 | 20'252 | 405 | 2.0 | 20'507 | 20'977 | 21'202 |

| Total Aufwand | -19'648 | -19'666 | -20'391 | -725 | -3.7 | -20'532 | -20'874 | -21'133 |

| Saldo Erfolgsrechnung | 150 | 180 | -139 | -320 | -25 | 103 | 68 | |

| Investitionsrechnung | ||||||||

| Investitionseinnahmen | 248 | 134 | 166 | 32 | 24.1 | 193 | 264 | 217 |

| Investitionsausgaben | -1'257 | -1'308 | -1'285 | 23 | 1.8 | -1'323 | -1'317 | -1'213 |

| Saldo Investitionsrechnung | -1'008 | -1 '175 | -1 '120 | 55 | -1 '129 | -1 '054 | -996 | |

| Finanzierungsrechnung | ||||||||

| Saldo Finanzierungrechnung1Selbstfinanzierung abzüglich Saldo Investitionsrechnung | -132 | -302 | -547 | -245 | -429 | -213 | -177 | |

| Kennzahlen | ||||||||

| Eigenkapital | 11'970 | 12'145 | 12'001 | -144 | -1.2 | 11'971 | 12'069 | 12'133 |

| Selbstfinanzierungsgrad in % | 87.0 | 74.3 | 51.1 | 62.0 | 79.8 | 82.2 | ||

| Nettoschulden I2Fremdkapital minus Finanzvermögen | 4'389 | 4'691 | 5'238 | 547 | 11.7 | 5'667 | 5'880 | 6'057 |

| Kantonaler Steuerfuss | ||||||||

| (in % der einfachen Staatssteuern) | 98 | 98 | 98 | 98 | 98 | 98 | ||

| Mittelfristiger Ausgleich | ||||||||

| Saldo Erfolgsrechnung im mittelfristigen

Ausgleich3Berechnung Betrag B25 im mittelfristigen Ausgleich: Vgl. Ausführungen im Kapitel |

119 | 713 | -171 | -58 | 69 | 35 | ||

| Mittelfristiger Ausgleich 2022–2029 | 1 190 |

1 Selbstfinanzierung abzüglich Saldo Investitionsrechnung

2 Fremdkapital minus Finanzvermögen

3 Berechnung Betrag B25 im mittelfristigen Ausgleich: Vgl. Ausführungen im Kapitel

«Mittelfristiger Ausgleich der Erfolgsrechnung 2022–2029»

Erfolgsrechnung, Sachgruppen

|

|

Rechnung

2024 |

Budget

2025 |

Planung

2026 |

Differenz absolut

|

Differenz

in % |

Planung

2027 |

Planung 2028 |

Planung

2029 |

|---|---|---|---|---|---|---|---|---|

| Fiskalertrag | 8'497 | 8'266 | 8'584 | 318 | 3.9 | 8'756 | 8'980 | 9'152 |

| Regalien und Konzessionen | 128 | 316 | 239 | -78 | -24.6 | 239 | 239 | 239 |

| Entgelte | 3'647 | 3'779 | 3'814 | 35 | 0.9 | 3'887 | 3'939 | 4'009 |

| Verschiedene Erträge | 327 | 343 | 352 | 9 | 2.6 | 355 | 360 | 367 |

| Entnahmen aus Fonds | 69 | 35 | 34 | -1 | -1.6 | 32 | 27 | 24 |

| Transferertrag | 6'015 | 6'285 | 6'544 | 259 | 4.1 | 6'548 | 6'647 | 6'719 |

| Durchlaufende Beiträge | 248 | 238 | 243 | 5 | 2.1 | 244 | 244 | 244 |

| Betrieblicher Ertrag | 18'931 | 19'262 | 19'810 | 548 | 2.8 | 20'062 | 20'435 | 20'753 |

| Personalaufwand | -6'698 | -6'843 | -7'041 | -198 | -2.9 | -7'120 | -7'200 | -7'301 |

| Sachaufwand und übriger Betriebsaufwand | -3'665 | -3'558 | -3'710 | -152 | -4.3 | -3'793 | -3'833 | -3'864 |

| Abschreibungen | -580 | -571 | -579 | -8 | -1.4 | -589 | -597 | -608 |

| Einlagen in Spezialfinanzierungen und Fonds | -89 | -13 | -25 | -13 | >100.0 | -27 | -27 | -28 |

| Transferaufwand | -8'251 | -8'340 | -8'691 | -352 | -4.2 | -8'645 | -8'850 | -8'965 |

| Durchlaufende Beiträge | -248 | -238 | -243 | -5 | -2.1 | -244 | -244 | -244 |

| Betrieblicher Aufwand | -19'531 | -19'562 | -20'289 | -727 | -3.7 | -20'417 | -20'752 | -21'010 |

| Ergebnis aus betrieblicher Tätigkeit | -601 | -300 | -479 | -179 | -356 | -316 | -257 | |

| Finanzertrag Finanzvermögen | 380 | 57 | 60 | 3 | 4.7 | 59 | 146 | 54 |

| Finanzertrag Verwaltungsvermögen | 487 | 527 | 381 | -146 | -27.6 | 387 | 396 | 395 |

| Finanzertrag | 867 | 584 | 441 | -143 | -24.5 | 445 | 542 | 449 |

| Zinsaufwand | -62 | -85 | -83 | 2 | 2.3 | -87 | -90 | -90 |

| Anderer Finanzaufwand | -54 | -19 | -18 | 1 | 2.9 | -27 | -33 | -33 |

| Finanzaufwand | -116 | -104 | -101 | 3 | 2.4 | -114 | -123 | -124 |

| Finanzergebnis | 751 | 480 | 340 | -140 | 331 | 419 | 325 | |

| Total Ertrag | 19'798 | 19'846 | 20'252 | 405 | 2.0 | 20'507 | 20'977 | 21'202 |

| Total Aufwand | -19'648 | -19'666 | -20'391 | -725 | -3.7 | -20'532 | -20'874 | -21'133 |

| Saldo Erfolgsrechnung | 150 | 180 | -139 | -320 | -25 | 103 | 68 |

Investitionsrechnung, Sachgruppen

|

|

Rechnung

2024 |

Budget

2025 |

Planung

2026 |

Differenz

absolut |

Differenz

in % |

Planung

2027 |

Planung

2028 |

Planung

2029 |

|---|---|---|---|---|---|---|---|---|

| Übertragung von Sachanlagen | 1 | 0 | 0 | 0 | >100.0 | 0 | 0 | 0 |

| Rückerstattungen | 0 | |||||||

| Investitionsbeiträge für eigene Rechnung | 85 | 36 | 74 | 37 | >100.0 | 98 | 136 | 102 |

| Rückzahlung von Darlehen | 37 | 33 | 29 | -4 | -12.0 | 26 | 51 | 30 |

| Übertragung von Beteiligungen | 1 | |||||||

| Rückzahlung eigener Investitionsbeiträge | 38 | 0 | 0 | 0 | 0 | 0 | ||

| Durchlaufende Investitionsbeiträge | 85 | 64 | 62 | -2 | -2.5 | 69 | 76 | 85 |

| Investitionseinnahmen | 248 | 134 | 166 | 32 | 24.1 | 193 | 264 | 217 |

| Sachanlagen | -909 | -989 | -999 | -10 | -1.0 | -959 | -946 | -865 |

|

-30 | -1 | -3 | -2 | >100.0 | -2 | -2 | -2 |

|

-122 | -102 | -142 | -40 | -39.1 | -158 | -147 | -127 |

|

-4 | -11 | -11 | 0 | 0.3 | -36 | -37 | -36 |

|

-51 | -34 | -33 | 1 | 3.2 | -12 | -9 | -3 |

|

-538 | -654 | -765 | -111 | -16.9 | -707 | -714 | -649 |

|

-0 | -0 | -0 | -0 | -0 | -0 | ||

|

-165 | -190 | -195 | -5 | -2.5 | -194 | -188 | -198 |

|

-0 | 4 | 150 | 146 | >100.0 | 150 | 150 | 150 |

| Investitionen auf Rechnung Dritter | ||||||||

| Immaterielle Anlagen | -39 | -95 | -70 | 25 | 26.6 | -66 | -59 | -48 |

| Darlehen | -94 | -22 | -31 | -8 | -36.0 | -37 | -31 | -31 |

| Beteiligungen | -0 | -1 | 1 | 100.0 | ||||

| Eigene Investitionsbeiträge | -129 | -137 | -124 | 14 | 10.0 | -193 | -204 | -183 |

| Durchlaufende Investitionsbeiträge | -85 | -64 | -62 | 2 | 2.5 | -69 | -76 | -85 |

| Investitionsausgaben | -1'257 | -1'308 | -1'285 | 23 | 1.8 | -1'323 | -1'317 | -1'213 |

| Saldo Investitionsrechnung | -1'008 | -1'175 | -1'120 | 55 | -1'129 | -1'054 | -996 |

Aufzeigen von verschiedenen Szenarien im Finanzplan (KEF-Erklärung)

|

Planjahr

|

Planung 2026 |

Planung

2027 |

Planung

2028 |

Planung 2029 |

Abweichung zur mittleren Entwicklung 2026

|

Abweichung zur mittleren Entwicklung 2027

|

Abweichung zur mittleren Entwicklung 2028

|

Abweichung zur mittleren Entwicklung 2029

|

|---|---|---|---|---|---|---|---|---|

| Saldo Erfolgsrechnung | ||||||||

| Regierungsrat und Staatskanzlei | ||||||||

| Eingaben KEF | -38 | -38 | -35 | -35 | ||||

| Direktion der Justiz und des Innern | ||||||||

| Untere Bandbreite | -1'307 | -1'260 | -1'264 | -1'266 | -112 | -115 | -119 | -120 |

| Eingaben KEF | -1'195 | -1'145 | -1'146 | -1'146 | ||||

| Obere Bandbreite | -1'085 | -1'034 | -1'036 | -1'038 | 110 | 111 | 109 | 109 |

| Sicherheitsdirektion | ||||||||

| Untere Bandbreite | -1'630 | -1'680 | -1'720 | -1'780 | -21 | -47 | -58 | -95 |

| Eingaben KEF | -1'609 | -1'633 | -1'662 | -1'685 | ||||

| Obere Bandbreite | -1'590 | -1'600 | -1'610 | -1'620 | 19 | 33 | 52 | 65 |

| Finanzdirektion | ||||||||

| Untere Bandbreite | 9'223 | 9'321 | 9'521 | 9'688 | -406 | -444 | -449 | -430 |

| Eingaben KEF | 9'629 | 9'765 | 9'969 | 1'0118 | ||||

| Obere Bandbreite | 1'0387 | 10'554 | 10'789 | 10'947 | 758 | 789 | 820 | 829 |

| Volkswirtschaftsdirektion | ||||||||

| Untere Bandbreite | -477 | -482 | -482 | -499 | -15 | -17 | -17 | -30 |

| Eingaben KEF | -462 | -465 | -465 | -470 | ||||

| Obere Bandbreite | -451 | -453 | -453 | -458 | 10 | 11 | 12 | 12 |

| Gesundheitsdirektion | ||||||||

| Untere Bandbreite | -2'554 | -2'628 | -2'705 | -2'778 | -71 | -89 | -47 | -68 |

| Eingaben KEF | -2'484 | -2'539 | -2'658 | -2'709 | ||||

| Obere Bandbreite | -2'471 | -2'517 | -2'627 | -2'675 | 13 | 21 | 31 | 34 |

| Bildungsdirektion | ||||||||

| Untere Bandbreite | -3'412 | -3'404 | -3'430 | -3'452 | -42 | -46 | -49 | -56 |

| Eingaben KEF | -3'370 | -3'358 | -3'381 | -3'396 | ||||

| Obere Bandbreite | -3'266 | -3'254 | -3'275 | -3'292 | 104 | 104 | 106 | 104 |

| Baudirektion | ||||||||

| Untere Bandbreite | -397 | -410 | -322 | -421 | -44 | -47 | -48 | -49 |

| Eingaben KEF | -353 | -363 | -274 | -372 | ||||

| Obere Bandbreite | -280 | -288 | -202 | -300 | 73 | 75 | 72 | 72 |

| Konsolidierungskreise 2 und 3 | ||||||||

| Eingaben KEF | -260 | -249 | -245 | -236 | ||||

| Total | ||||||||

| Untere Bandbreite | -852 | -829 | -682 | -780 | -713 | -804 | -785 | -848 |

| Eingaben KEF | -139 | -25 | 103 | 68 | ||||

| Obere Bandbreite | 948 | 1'121 | 1'305 | 1'292 | 1'087 | 1'146 | 1'202 | 1'224 |

Aufzeigen von verschiedenen Szenarien im Finanzplan (KEF-Erklärung)

|

Planjahr

|

Budget 2026

|

Planung 2027

|

Planung 2028

|

Planung 2029

|

Abweichung zur mittl. Entwicklung 2026

|

Abweichung zur mittl. Entwicklung 2027

|

Abweichung zur mittl. Entwicklung 2028

|

Abweichung zur mittl. Entwicklung 2029

|

|---|---|---|---|---|---|---|---|---|

| Investitionsausgaben | ||||||||

| Regierungsrat und Staatskanzlei | ||||||||

| Eingaben KEF | 0 | 0 | 0 | 0 | ||||

| Direktion der Justiz und des Innern | ||||||||

| Untere Bandbreite | -9 | -9 | -3 | -2 | -1 | -1 | -1 | -1 |

| Eingaben KEF | -9 | -9 | -2 | -1 | ||||

| Obere Bandbreite | -5 | -5 | 0 | 0 | 4 | 4 | 2 | 1 |

| Sicherheitsdirektion | ||||||||

| Untere Bandbreite | -64 | -59 | -59 | -59 | -2 | -6 | -18 | -24 |

| Eingaben KEF | -62 | -53 | -41 | -35 | ||||

| Obere Bandbreite | -54 | -48 | -36 | -33 | 8 | 5 | 5 | 2 |

| Finanzdirektion | ||||||||

| Untere Bandbreite | 132 | 134 | 135 | 136 | -3 | -2 | -2 | -2 |

| Eingaben KEF | 135 | 136 | 137 | 138 | ||||

| Obere Bandbreite | 138 | 139 | 140 | 141 | 3 | 3 | 3 | 3 |

| Volkswirtschaftsdirektion | ||||||||

| Untere Bandbreite | -120 | -202 | -231 | -275 | -14 | -18 | -47 | -115 |

| Eingaben KEF | -106 | -183 | -184 | -160 | ||||

| Obere Bandbreite | -94 | -161 | -162 | -139 | 12 | 22 | 22 | 21 |

| Gesundheitsdirektion | ||||||||

| Untere Bandbreite | -153 | -178 | -147 | -178 | 0 | -25 | -25 | -25 |

| Eingaben KEF | -153 | -153 | -122 | -153 | ||||

| Obere Bandbreite | -128 | -153 | -97 | -128 | 25 | 0 | 25 | 25 |

| Bildungsdirektion | ||||||||

| Untere Bandbreite | -226 | -200 | -255 | -258 | -63 | -32 | -37 | -38 |

| Eingaben KEF | -163 | -167 | -218 | -220 | ||||

| Obere Bandbreite | -136 | -140 | -184 | -183 | 27 | 28 | 34 | 37 |

| Baudirektion | ||||||||

| Untere Bandbreite | -763 | -705 | -715 | -668 | -36 | -42 | -52 | -52 |

| Eingaben KEF | -727 | -663 | -663 | -617 | ||||

| Obere Bandbreite | -645 | -613 | -615 | -569 | 82 | 50 | 48 | 48 |

| Konsolidierungskreise 2 und 3 | ||||||||

| Eingaben KEF | -199 | -236 | -230 | -167 | ||||

| Total | ||||||||

| Untere Bandbreite | -1'405 | -1'455 | -1'506 | -1'471 | -120 | -127 | -182 | -256 |

| Eingaben KEF | -1'285 | -1'328 | -1'323 | -1'215 | ||||

| Obere Bandbreite | -1'123 | -1'216 | -1'183 | -1'078 | 162 | 112 | 140 | 137 |

Der Regierungsrat hat mit Beschluss Nr. 626/2008 die KEF-Erklärung des Kantonsrates «Aufzeigen von verschiedenen Szenarien im Finanzplan» angenommen. Diese verlangt, dass anhand von Szenarien mindestens drei mögliche Entwicklungen der Finanzlage des Kantons Zürich aufgezeigt werden («beste», «schlechteste» und «mittlere Entwicklung»).

Die Direktionen schätzen die obere und untere Bandbreite («beste» bzw. «schlechteste Entwicklung») der Saldi der Erfolgsrechnung und der Investitionsausgaben aufgrund ihrer Erfahrungen ein. Der KEF entspricht der «mittleren Entwicklung».

Transparenz bei den Ausgaben für Dienstleistungen Dritter (KEF-Erklärung)

|

|

Budget 2025

|

Planung 2026

|

Differenz

absolut |

Differenz

in % |

Planung 2027

|

Planung 2028

|

Planung 2029

|

|---|---|---|---|---|---|---|---|

| Regierungsrat und Staatskanzlei | -46 | -46 | -0 | -0.1 | -46 | -46 | -46 |

| 1000 Regierungsrat und Staatskanzlei | -46 | -46 | -0 | -0.1 | -46 | -46 | -46 |

| Direktion der Justiz und des Innern | -9'432 | -13'644 | -4'212 | -44.7 | -9'941 | -8'186 | -5'885 |

| 2201 Generalsekretariat | -4'858 | -8'914 | -4'056 | -83.5 | -5'118 | -3'809 | -1'509 |

| 2204 Staatsanwaltschaft | -76 | -76 | -76 | -76 | -76 | ||

| 2205 Jugendstrafrechtspflege | -100 | -150 | -50 | -50.0 | -150 | -150 | -150 |

| 2206 Justizvollzug und Wiedereingliederung | -3'197 | -3'157 | 40 | 1.3 | -3'157 | -2'807 | -2'807 |

| 2207 Gemeindeamt | -125 | -210 | -85 | -68.0 | -325 | -135 | -135 |

| 2221 Handelsregisteramt | -20 | -20 | -20 | -20 | -20 | ||

| 2223 Statistisches Amt | -187 | -187 | -187 | -187 | -187 | ||

| 2232 Kantonale Opferhilfestelle | -50 | -50 | -50 | -50 | -50 | ||

| 2233 Fachstelle Gleichstellung | -15 | 15 | 100.0 | ||||

| 2234 Fachstelle Kultur | -105 | -150 | -45 | -42.9 | -120 | -120 | -120 |

| 2241 Fachstelle Integration | -176 | -176 | -176 | -270 | -270 | ||

| 2251 Bezirksräte | -523 | -555 | -31 | -6.0 | -562 | -562 | -562 |

| Sicherheitsdirektion | -2'449 | -3'655 | -1'206 | -49.2 | -3'155 | -3'056 | -3'056 |

| 3000 Generalsekretariat / Zentrale Vollzugsaufgaben und Rekursabteilung | -50 | -50 | -50 | -50 | -50 | ||

| 3100 Kantonspolizei | -1'671 | -1'240 | 431 | 25.8 | -1'240 | -1'240 | -1'240 |

| 3200 Strassenverkehrsamt | -40 | -40 | -40 | -40 | -40 | ||

| 3400 Amt für Militär und Zivilschutz | -5 | -5 | -5 | -5 | -5 | ||

| 3500 Sozialamt | -614 | -2'250 | -1'636 | >100.0 | -1'750 | -1'651 | -1'651 |

| 3700 Sportamt | -70 | -70 | -70 | -70 | -70 | ||

| Finanzdirektion | -59'767 | -30'616 | 29'151 | 48.8 | -25'971 | -26'545 | -24'537 |

| 4000 Generalsekretariat | -748 | -501 | 247 | 33.0 | -476 | -446 | -446 |

| 4100 Finanzverwaltung | -2'516 | -2'428 | 88 | 3.5 | -1'526 | -993 | -826 |

| 4400 Steuern Betriebsteil | -5'089 | -4'043 | 1'047 | 20.6 | -4'292 | -4'075 | -3'837 |

| 4500 Personalamt | -2'912 | -2'604 | 308 | 10.6 | -3'046 | -2'504 | -2'504 |

| 4610 Amt für Informatik | -46'422 | -19'096 | 27'326 | 58.9 | -15'266 | -17'163 | -15'560 |

| 4620 IKT-Sicherheitsbeauftragter | -2'000 | -1'905 | 95 | 4.8 | -1'325 | -1'325 | -1'325 |

| 4700 Drucksachen und Material | -55 | -30 | 25 | 45.5 | -30 | -30 | -30 |

| 4950 Sammelpositionen | -25 | -10 | 15 | 60.0 | -10 | -10 | -10 |

| Volkswirtschaftsdirektion | -2'475 | -4'395 | -1'920 | -77.6 | -2'660 | -2'220 | -1'125 |

| 5000 Generalsekretariat | -2'460 | -4'250 | -1'790 | -72.8 | -2'515 | -2'075 | -980 |

| 5205 Amt für Mobilität | -15 | -15 | -15 | -15 | -15 | ||

| 5301 Amt für Wirtschaft | -130 | -130 | -130 | -130 | -130 | ||

| Gesundheitsdirektion | -1'020 | -844 | 176 | 17.2 | -809 | -1'154 | -1'185 |

| 6000 Generalsekretariat | -581 | -380 | 201 | 34.6 | -405 | -690 | -721 |

| 6010 Amt für Gesundheit | -235 | -235 | -235 | -235 | -235 | ||

| 6100 Kantonale Heilmittelkontrolle, Kantonales Labor, Veterinäramt | -104 | -129 | -25 | -24.0 | -69 | -129 | -129 |

| 6200 Prävention und Gesundheitsförderung | -100 | -100 | -100 | -100 | -100 | ||

| Bildungsdirektion | -5'529 | -5'732 | -203 | -3.7 | -5'473 | -5'449 | -5'445 |

| 7000 Bildungsverwaltung | -384 | -592 | -208 | -54.1 | -342 | -342 | -342 |

| 7301 Mittelschulen | -2'271 | -2'283 | -12 | -0.5 | -2'283 | -2'283 | -2'283 |

| 7306 Berufsbildung | -2'675 | -2'712 | -36 | -1.4 | -2'703 | -2'699 | -2'695 |

| 7501 Kinder- und Jugendhilfe | -77 | -76 | 1 | 0.7 | -76 | -76 | -76 |

| 7502 Berufsberatung und Ausbildungsbeiträge | -2 | 2 | 100.0 | ||||

| 7930 Berufsbildungsfonds | -120 | -70 | 50 | 41.7 | -70 | -50 | -50 |

| Baudirektion | -2'185 | -1'731 | 453 | 20.7 | -1 '896 | -2'207 | -1'857 |

| 8000 Generalsekretariat | -95 | -82 | 13 | 13.7 | -82 | -82 | -82 |

| 8100 Hochbauamt | -10 | -10 | -10 | -10 | -10 | ||

| 8300 Amt für Raumentwicklung | -122 | -75 | 47 | 38.5 | -75 | -75 | -75 |

| 8400 Tiefbauamt | -596 | -316 | 280 | 46.9 | -316 | -316 | -316 |

| 8500 Amt für Abfall, Wasser, Energie und Luft | -5 | -5 | -5 | -5 | -5 | ||

| 8700 Immobilienamt | -484 | -270 | 214 | 44.2 | -270 | -270 | -270 |

| 8710 Liegenschaften Finanzvermögen | -225 | -225 | -225 | -570 | -225 | ||

| 8750 Liegenschaften Verwaltungsvermögen | -100 | -200 | -100 | -100.0 | -200 | -200 | -200 |

| 8800 Amt für Landschaft und Natur | -501 | -501 | -1 | -0.1 | -666 | -632 | -627 |

| 8910 Natur- und Heimatschutzfonds | -47 | -47 | -47 | -47 | -47 | ||

| Total Direktionen und Staatskanzlei | -82'902 | -60'664 | 22'239 | 26.8 | -49'951 | -48'864 | -43'137 |

Honorare externer Beraterinnen und Berater, Gutachterinnen und Gutachter sowie

Fachexpertinnen und -experten.

Der Regierungsrat hat mit Beschluss Nr. 626/2008 die KEF-Erklärung des Kantonsrates «Transparenz bei den Ausgaben für Dienstleistungen Dritter» angenommen. Diese verlangt, dass die Entwicklung der Ausgaben für Dienstleistungen Dritter transparent dargestellt und Ausgabensteigerungen begründet werden.

Die Tabelle zeigt den Gesamtaufwand für «Honorare externer Berater, Gutachter und Fachexperten» (Dienstleistungen Dritter im engeren Sinn, Kontierung in der Sachkontengruppe 3132). Die Entwicklungen werden in den Leistungsgruppen begründet.

Bitte geben Sie uns Feedback

Ist diese Seite verständlich?

Vielen Dank für Ihr Feedback!

Kontakt

WICHTIG:

Diese E-Mail-Adresse ist nur für allgemeine Anliegen und Anfragen bestimmt. Rechtswirksame Mitteilungen wie Verfahrenseingaben sind darüber nicht möglich. Sie werden nur unterzeichnet auf Papier entgegengenommen. Bei Anliegen zu folgenden Themen wenden Sie sich bitte an diese Kontakte:- Steuern: Kontaktformular des Steueramts

- Blindbewerbung: personalamt@pa.zh.ch

- Finanzverwaltung: info.fv@zh.ch