Vermögensentwicklung ist stark lebenslaufabhängig

Medienmitteilung 15.03.2019

Das Vermögen ist neben dem Einkommen der zweite wichtige Indikator des materiellen Wohlstandes. Eine neue Studie des statistischen Amtes zeigt auf der Grundlage von Steuerdaten, wie sich die Vermögen der Zürcher Haushalte in den zehn Jahren zwischen 2006 und 2015 entwickelten, und wodurch dies beeinflusst wurde.

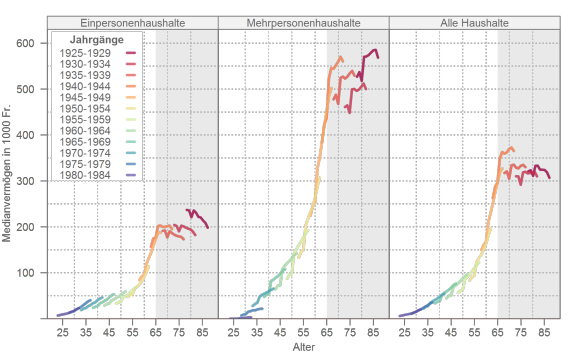

Das steuerbare Vermögen eines Zürcher Durchschnittshaushalts wuchs in dieser Periode bis zum 50. Altersjahr nur langsam: In diesem Alter beträgt das Medianvermögen rund 80'000 Franken, d.h. die eine Hälfte versteuert mehr, die andere weniger. Danach beschleunigt sich der Vermögenszuwachs aber bis zur Pensionierung stark: in diesem Lebensabschnitt erreichen die Einkommen oft ihr Maximum, während die Ausgaben, z. B. für Kinder, meist bereits abnehmen. Auch Erbschaften fallen in diesem Alter gehäuft an. Nicht zu vergessen ist aber auch, dass mit der Pensionierung während des Erwerbslebens unbesteuerte Vorsorgegelder – Säule 3a und bei Kapitalbezug auch Pensionskassenguthaben – ins steuerbare Vermögen übergehen können. Beim Übergang ins Rentenalter verfügt ein Haushalt so im Schnitt über etwa 340'000 Franken steuerbares Vermögen. Im Pensionsalter verändern sich die mittleren Vermögen nur noch geringfügig.

Grosse Vermögen wachsen stärker als kleine – ausser im Rentenalter

Im Erwerbsalter verbergen sich hinter dieser Durchschnittsentwicklung allerdings erhebliche Unterschiede. Je grösser das Vermögen eines Haushalts 2006 war, desto stärker wuchs es in der folgenden Dekade: Wer ein grosses Vermögen besitzt, hat in der Regel auch ein hohes Einkommen, und die Steuerdaten zeigen, dass Haushalte mit grossen Einkommen überproportional Vermögen bilden können. Im Rentenalter schwächt sich dieser Zusammenhang zwischen der Höhe des Vermögens und dessen Entwicklung aber stark ab: Grosse Vermögen wachsen kaum mehr, und kleine nehmen nur sehr geringfügig ab.

Vermögensmobilität ist vorhanden

Die absolute Vermögensentwicklung ist zwar ein wichtiger Aspekt – aus einer sozialpolitischen Perspektive ebenso interessant ist aber die Vermögensmobilität, d.h. das Ausmass der Positionsveränderungen in der Vermögenspyramide. Generell zeigen die Steuerdaten, dass die Vermögensmobilität geringer ist als jene der Einkommen, und wie bei letzterem ist sie im Rentenalter erheblich tiefer. Die ausgeprägte Ungleichheit der Vermögen wird durch diese Mobilität im Übrigen leicht verringert: Besonders trifft dies in der späten Erwerbsphase zu, in der die Vermögen aus den genannten Gründen stark zunehmen.

… auch an der Spitze

Auch die Reichsten sind kein abgeschotteter Zirkel: Denn von den Steuerhaushalten, die sich 2006 im obersten Prozent befanden – dafür musste man mehr als etwa 4,5 Mio. Franken Vermögen versteuern – blieben nur 56 Prozent während der gesamten zehn Folgejahre dauernd in diesem Segment. Aufsteiger von weit unten haben in dieser «one percent»-Klasse allerdings Seltenheitswert: Nur vier Prozent derer, die 2015 zu dieser Gruppe gehören, befanden sich 2006 in der unteren Hälfte der Vermögensverteilung. Noch seltener ist allerdings der Abstieg – nicht einmal jeder hundertste Steuerhaushalt, der sich 2006 in diesem Topsegment befand, versteuerte 2015 ein Vermögen unter der Medianschwelle.

Vermögensentwicklung der Geburtsjahrgänge im Lebenslauf

Kanton Zürich, Steuerpflichtige 2006 bis 2015

Grafik: Statistisches Amt des Kantons Zürich; Quelle: Zürcher Bundessteuerstatistik

(Medienmitteilung des Statistischen Amts)